삼성증권, 투자의견 `중립`서 `매수`로 올려

정제마진 플러스로 전환..2주 연속 주가 상승

정제마진 플러스로 전환..2주 연속 주가 상승

|

[이데일리 최정희 기자] 바닥을 기던 정유주 주가가 꿈틀거리고 있다. 국제유가가 한 달 새 두 배 가까이 오르면서 정제마진 개선 기대감이 높아지고 있다. 증권가에선 투자의견과 목표주가를 높이는 움직임이 진행되고 있다.

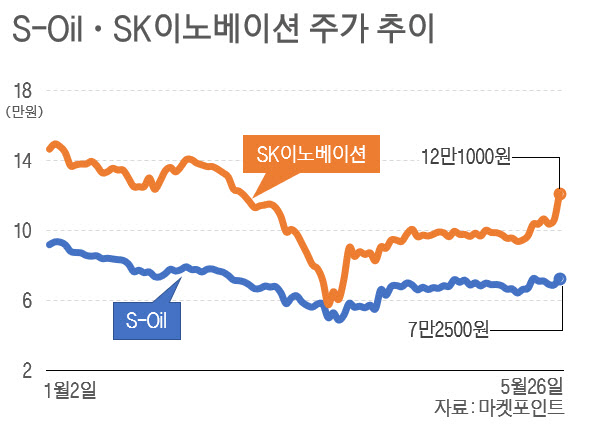

26일 마켓포인트에 따르면 에스오일(S-OiL)과 SK이노베이션(096770)은 이날 하루에만 각각 5.38%, 14.15% 급등했다. 2주 연속 각각 9.30%, 26.55% 올랐다.

에스오일, SK이노베이션은 국제유가가 급락하면서 재고자산(원유) 평가손실과 정제마진 하락에 1분기 영업적자가 각각 1조원, 1조7800억원를 기록했다. 분기 최악의 성적표다.

그러나 1분기를 바닥으로 2분기부턴 서서히 업황이 개선되고 있다는 분석이 나온다. 일단 5월 한 달 새 서부텍사스산원유(WTI) 최근월물이 배럴당 33.25달러까지 오르면서 지난달말(18.84달러) 대비 두 배 가까이 급등했다. 경제 봉쇄 조치 해제로 수요가 개선될 것이란 기대감에 유가가 빠르게 반등하면서 영업적자의 상당 부분을 차지했던 재고자산평가손실은 소폭 이익으로 전환될 가능성이 높다.

정제 마진도 높아질 전망이다. 에스오일, SK이노베이션이 두바이유 등 중동산 원유를 살 때 ‘두바이 유가에 공식판매가격(OPS)를 더한 값’을 지불하는 데 5월 아랍 경질유 공식판매가격(OSP)이 배럴당 7.3달러로 전월보다 4.2달러 하락했다. 6월은 5월보다 하락폭이 줄었으나 정제마진 회복에는 긍정적인 영향을 미칠 것으로 보인다. 한국투자증권에 따르면 1개월 후행 아시아 정제마진은 1월 21일부터 4월 29일까지 마이너스를 기록하다 5월 6일부터 플러스로 전환, 20일엔 배럴당 16.2달러로 개선폭이 커졌다.

황규원 유안타증권 연구원은 “공식판매가격이 1달러 하락하면 한국 정유사는 1년간 9050억원의 이익이 증가한다. 하반기 공식판매가격이 -4~-5달러로 크게 낮아질 것”이라며 “정유사 실적이 1분기 대규모 쇼크에서 2~3분기 매우 급한 V자형으로 회복될 것”이라고 밝혔다.

|

증권가에서도 점차 정유주에 대한 의견이 긍정적으로 바뀌고 있다. 삼성증권은 에스오일, SK이노베이션에 대한 투자의견을 중립(Hold)에서 ‘매수(Buy)’로 상향 조정하고 목표주가도 각각 7만2000원, 9만7500원에서 8만6000원, 13만6000원으로 상향 조정됐다.

다만 정유주에 대한 2분기 실적 컨센서스는 아직까지 하향 조정 추세에서 벗어나지 못하고 있다. 에스오일과 SK이노베이션은 2분기 영업적자가 각각 438억원, 3885억원으로 한 달 전보다 적자로 전환되거나 적자폭이 확대될 것으로 예측됐다. 그나마 1분기보단 적자폭이 대폭 축소되는 모양새다. 또 유가가 지금보다 더 오른다면 정제마진이 추가 개선되면서 실적 컨센서스도 상향 조정될 가능성도 있다.

이진명 신한금융투자 연구원은 “정유주 주가는 유가와 마진이 동시에 개선되는 국면에서 상승폭이 컸는데 2분기 이후엔 이런 구간에 진입했다고 볼 수 있다”고 설명했다. 이어 “2분기 WTI는 배럴당 40달러까지 상승해 현 시점이 정유주에 대한 비중을 확대하기 적기”라고 덧붙였다. 5월 글로벌 석유 공급량은 하루 1500만배럴로 감소, 6월 이후엔 석유 수급이 정상화될 것이란 전망이다. 이도연 한국투자증권 연구원도 “최악의 상황인 1분기는 이미 지나갔기 때문에 매분기 개선될 실적과 잠재 상승 여력을 저울질할 시기라 매도보다는 매수로 대응하는 것이 바람직하다”고 설명했다.