한국은행, 금융기관 대출행태서베이 결과

1분기 은행·비은행 대출태도 작년 말대비 완화 전망

대출 수요 전부문서 증가…가계·중기 신용위험 ↑

1분기 은행·비은행 대출태도 작년 말대비 완화 전망

대출 수요 전부문서 증가…가계·중기 신용위험 ↑

[이데일리 장영은 기자] 정부 규제와 은행권 연말 대출 총량 관리 등으로 꽉 막혔던 가계대출에 숨통이 트일 전망이다. 가계대출을 관리해 나가겠다는 당국의 기조엔 변함이 없으나 해가 바뀌면서 대출 한도가 새롭게 산정되고 은행들도 영업에 나서고 있다. 다만, 최고 6%를 웃도는 시중은행의 주택담보대출(주담대) 금리는 대출 수요자에게 큰 부담이다.

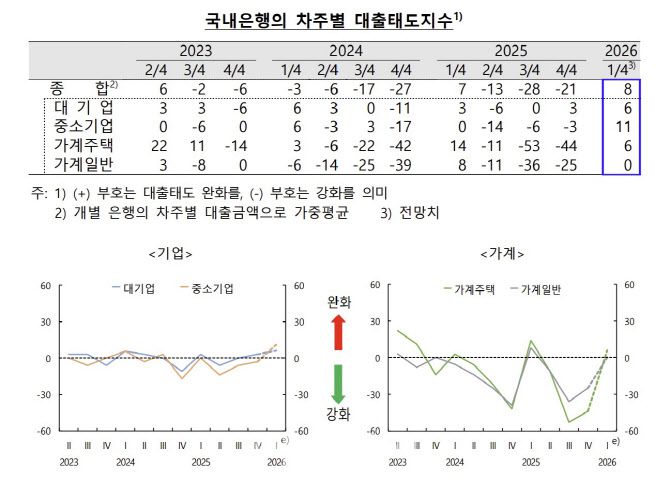

19일 한국은행이 발표한 ‘금융기관 대출행태서베이 결과’에 따르면 올해 1분기 국내은행의 대출 태도는 기업과 가계 전반에서 지난해 4분기에 비해 다소 완화될 것으로 조사됐다.

가계대출의 경우 주담대와 전세 대출을 포함하는 주택 관련 대출에 대한 국내 은행의 태도가 전분기대비 크게 완화되는 가운데, 신용대출 등 일반대출에 대한 태도도 중립 수준으로 누그러질 것으로 전망됐다.

|

서울 시내 시중은행 상담 창구. (사진= 연합뉴스) |

19일 한국은행이 발표한 ‘금융기관 대출행태서베이 결과’에 따르면 올해 1분기 국내은행의 대출 태도는 기업과 가계 전반에서 지난해 4분기에 비해 다소 완화될 것으로 조사됐다.

가계대출의 경우 주담대와 전세 대출을 포함하는 주택 관련 대출에 대한 국내 은행의 태도가 전분기대비 크게 완화되는 가운데, 신용대출 등 일반대출에 대한 태도도 중립 수준으로 누그러질 것으로 전망됐다.

|

(자료= 한국은행) |

가계 부문에 대한 대출태도 강화는 지난해 2분기부터 가시화됐다. 가계 주택과 일반에 대한 국내 은행의 대출행태지수는 지난해 2분기 각각 -11로 전분기대비 마이너스 전환한 데 이어 3분기에는 가계 주택은 -53, 가계 일반은 -36으로 크게 강화됐다. 이후 작년 4분기에는 -44, -25를 기록하다 올해 1분기 전망치는 가계 주택이 6, 가계일반이 0으로 집계됐다. 대출태도가 음(-)의 값이면 이전에 비해 대출 심사를 강화하는 등 대출이 까다로워지는 것을 의미하며 양(+)의 값이면 그 반대다.

통상 대출태도가 완화된다는 것은 금리를 내리거나 심사를 완화하는 등 대출 영업에 적극적으로 나선다는 의미지만, 현재 당국의 거시건전성 관리 기조가 강화된 상태여서 가계 대출 금리가 떨어지기는 쉽지 않을 것으로 보인다.

기업들도 이전에 비해 은행에서 돈을 빌리기는 수월해질 것으로 보인다. 은행들은 대기업에 대해 완화적 대출태도를 유지하면서 중소기업에도 완화적으로 전환할 것으로 응답했다.

|

(자료= 한국은행) |

비은행 금융기관은 여전히 대출 태도 강화 기조를 유지하겠으나, 그 수준은 이전에 비해 다소 완화될 것으로 예상된다. 신용카드사(0)를 제외한 대부분의 업권에서 대출태도 강화(마이너스)를 유지할 것으로 전망됐다.

은행과 비은행 모두 올해 1분기에 대출 수요가 모든 부문에서 증가할 것으로 봤다. 가계 주택 관련 대출 수요는 주택 구입 및 전세 자금 수요 등으로 다소 늘어날 것으로 예상됐다. 기업 대출 수요는 연초 시설자금 수요, 운전자금 및 유동성 확보수요 등으로 중소기업에서 주로 증가할 것이란 전망이다. 특히 최근 은행권 주담대 금리 상승과 규제 강화 등의 영향으로 비은행권의 주택 관련 대출에 대한 선호도가 높아진 것으로 파악됐다.

국내 은행들은 올해 1분기 기업의 신용위험이 중소기업을 중심으로 지속될 것으로 판단했다. 가계 신용 위험도 전분기에 비해 다소 증가할 것으로 내다봤다. 비은행 금융기관은 업황 부진, 차주의 채무상환능력 저하 등의 우려로 모든 업권에서 신용위험 경계감이 이어질 것으로 전망했다.