카카오·SBI스미신·뱅코프→카카오·라쿠텐

이전보다 PBR 낮은 그룹 구성, 공모가 낮춰

"사업 구조 유사성, 이전보다 납득 가는 수준"

기업공개(IPO) 도전에 나선 케이뱅크가 카카오뱅크 SBI스미신넷뱅크·뱅코프 조합에서 카카오뱅크 라쿠텐뱅크 조합으로 비교그룹을 바꿨다. 주가순자산비율(PBR)이 이전 대비 낮은 구성이라 희망 공모가액과 시가총액 등도 함께 내려갔다.

또 가계대출 비중이 높은 국내 인터넷전문은행 특성을 감안해 기업대출 비중이 높은 은행을 제외하는 등 사업구조가 비교적 유사한 곳을 선정한 것으로 풀이된다.

최근 케이뱅크는 유가증권시장 상장 목적 증권신고서를 제출했다. 이 증권신고서를 보면 케이뱅크가 지난 IPO 추진 당시 내세웠던 비교그룹을 변경한 점이 눈에 띈다.▷관련기사:마지막 IPO 도전에 눈 낮춘 케이뱅크…이번엔 성공할까(2026.01.14)

지난 2024년 10월 당시에는 카카오뱅크와 일본 인터넷전문은행인 SBI스미신넷뱅크, 미국 뱅코프를 비교기업으로 제시했지만 이번에는 카카오뱅크와 일본 라쿠텐뱅크 조합으로 변경했다.

이전보다 PBR 낮은 그룹 구성, 공모가 낮춰

"사업 구조 유사성, 이전보다 납득 가는 수준"

기업공개(IPO) 도전에 나선 케이뱅크가 카카오뱅크 SBI스미신넷뱅크·뱅코프 조합에서 카카오뱅크 라쿠텐뱅크 조합으로 비교그룹을 바꿨다. 주가순자산비율(PBR)이 이전 대비 낮은 구성이라 희망 공모가액과 시가총액 등도 함께 내려갔다.

또 가계대출 비중이 높은 국내 인터넷전문은행 특성을 감안해 기업대출 비중이 높은 은행을 제외하는 등 사업구조가 비교적 유사한 곳을 선정한 것으로 풀이된다.

|

최근 케이뱅크는 유가증권시장 상장 목적 증권신고서를 제출했다. 이 증권신고서를 보면 케이뱅크가 지난 IPO 추진 당시 내세웠던 비교그룹을 변경한 점이 눈에 띈다.▷관련기사:마지막 IPO 도전에 눈 낮춘 케이뱅크…이번엔 성공할까(2026.01.14)

지난 2024년 10월 당시에는 카카오뱅크와 일본 인터넷전문은행인 SBI스미신넷뱅크, 미국 뱅코프를 비교기업으로 제시했지만 이번에는 카카오뱅크와 일본 라쿠텐뱅크 조합으로 변경했다.

증권신고서 내용에 따르면 SBI스미신넷뱅크는 최근 3개년간 영업이익이 성장해야한다는 케이뱅크 측의 기준을 충족하지 못해 제외했다. SBI스미신넷뱅크는 2022년 영업이익이 약 5.2% 감소한 바 있다. 지난 IPO 당시에는 해당 기준이 없었다.

뱅코프는 기업대출 비중이 높아 제외했다. 이전과는 달리 최근 사업연도 기준 기업대출 비중 50% 미만인 곳을 대상으로 삼았다. 케이뱅크와 보다 유사한 사업구조의 비교회사를 선정하기 위해 보수적인 기준을 적용했다는 설명이다. 실제 국내 인터넷은행들은 기업대출이 사실상 전무하다.

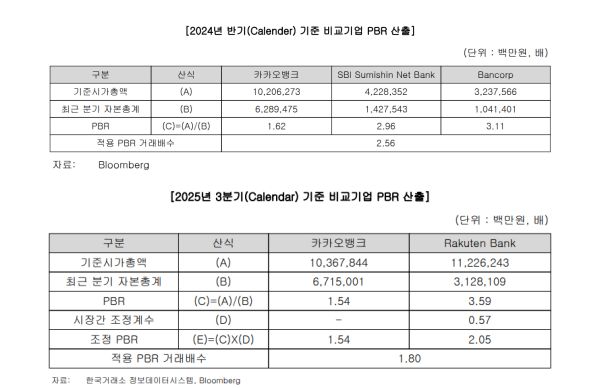

이전보다 주가순자산비율(PBR)이 낮은 비교회사 구성을 통해 눈높이를 한단계 낮췄다는 해석도 나온다. 지난번 IPO 도전 당시 SBI스미신넷뱅크의 PBR은 2.96배, 뱅코프는 3.11배였다.

이번에 선정한 라쿠텐뱅크의 PBR은 3.59배지만 시장간조정계수를 적용하면 2.05배로 낮아진다. 시장간조정계수란 국내외 주식시장 차이를 감안, 비교가능성을 높이기 위해 적용한다.

|

케이뱅크 증권신고서 상 비교기업 PBR 차이./표=다트 전자공시 |

이에 따라 비교기업 PBR 기준도 지난번 2.56배에서 1.80배로 낮아졌다. 비교기업 PBR 기준은 희망 공모가액 산출에도 영향을 미친다.

비교기업 PBR 기준이 낮아지면 희망 공모가도 낮아지는 것이다. 실제로 케이뱅크가 이번 공모에서 확정한 주당 공모 희망가 범위는 8300~9500원이다. 총 6000만주를 발행하며 상장 후 예상 시가총액은 공모가 상단 기준 약 4조원 수준이다.

지난 IPO 도전 당시 제시한 9500~1만2000원의 공모가 범위와 8200만주였던 예정 공모주식수보다 줄어들었다. 공모가 상단 기준 예상 시가총액이 5조3억원으로 눈높이를 20% 낮춘 셈이다.

사업 구조 차이도 주목해야할 부분이다. 한 증권사 은행담당 애널리스트는 "PBR 차이도 있지만 SBI스미신넷뱅크와 뱅코프는 비교그룹이라고 하기엔 케이뱅크와 사업 구조 차이가 컸다"며 "(그런 면에서) 이번 선정은 납득이 되는 수준"이라고 평가했다.

SBI스미신넷뱅크는 서비스 수수료가 주 수익원이라 비이자이익 비중이 50%가 넘는 반면 케이뱅크는 10%초반에 불과했다. 뱅코프는 반대로 이자이익 비중이 80%를 상회했지만 핀테크 고객을 상대로 서비스를 제공하면서 확보한 저원가성 예금을 대출로 운용하는 구조다.

반면 라쿠텐뱅크는 은행, 페이, 커머스 등 라쿠텐 그룹 내 계열사가 결합된 주거래 계좌를 개설해 포인트, 결제, 투자 등을 통합한 플랫폼을 이용하는 방식이다. 이자이익·비이자이익 비율도 지난해 3분기 기준 각각 75.3% 24.7%로 SBI스미신넷뱅크보다는 그나마 국내 인터넷은행들에 가깝다.

이 애널리스트는 "라쿠텐뱅크도 수수료 이익 비중이 높다는 점에서 케이뱅크 사업구조와 차이가 없는건 아니다"라면서도 "가계대출 비중이 높은 국내 인터넷은행과 유사한 수익 구조를 가진 해외 인터넷은행은 거의 없기 때문에 완벽하게 비교할 은행을 찾기는 어렵다"고도 덧붙였다.

ⓒ비즈니스워치(www.bizwatch.co.kr) - 무단전재 및 재배포금지