중국 수출, 아세안으로 30% 전환

미국 수입서 中 비중 13.4→9.3% 축소

수출 늘었지만 대중 무역적자 확대

“현지 제조업·고용 타격 가시화”

미국 수입서 中 비중 13.4→9.3% 축소

수출 늘었지만 대중 무역적자 확대

“현지 제조업·고용 타격 가시화”

[이데일리 이정윤 기자] 중국의 수출처 전환이 가속화되면서 동남아시아국가연합(ASEAN) 경제에 복합적인 영향이 나타나고 있다. 수출이 빠르게 늘고 물가도 하락 안정됐지만, 대(對)중국 무역불균형이 심화되고 중국 제품과 경쟁하는 일부 현지 기업의 경영 여건은 오히려 악화되는 모습이다.

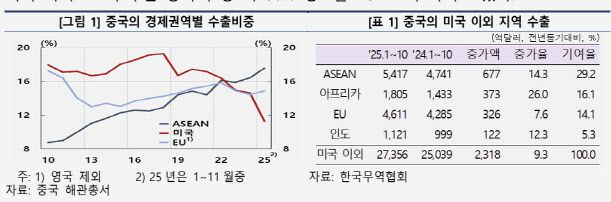

한국은행이 15일 발표한 ‘중국의 수출 전환 추진이 ASEAN 경제에 미친 영향’ 보고서에 따르면 최근 트럼프 2기 관세정책이 재개되면서 중국의 수출 전환은 더욱 빨라졌고, 중국의 미국 이외 지역 수출 증가액 가운데 약 30%를 아세안이 차지한 것으로 집계됐다.

중국은 트럼프 1기 당시부터 미·중 무역갈등에 대응해 대미 수출 비중을 줄이고 아세안 등 미국 이외 지역으로 수출을 다변화해 왔다. 그 결과 아세안은 2023년 이후 미국과 유럽연합(EU)을 제치고 중국의 최대 수출시장으로 부상했다.

|

한국은행이 15일 발표한 ‘중국의 수출 전환 추진이 ASEAN 경제에 미친 영향’ 보고서에 따르면 최근 트럼프 2기 관세정책이 재개되면서 중국의 수출 전환은 더욱 빨라졌고, 중국의 미국 이외 지역 수출 증가액 가운데 약 30%를 아세안이 차지한 것으로 집계됐다.

중국은 트럼프 1기 당시부터 미·중 무역갈등에 대응해 대미 수출 비중을 줄이고 아세안 등 미국 이외 지역으로 수출을 다변화해 왔다. 그 결과 아세안은 2023년 이후 미국과 유럽연합(EU)을 제치고 중국의 최대 수출시장으로 부상했다.

이 과정에서 아세안의 수출 증가세는 뚜렷하게 확대됐다. 미국 시장에서는 중국 제품에 대한 고율 관세로 아세안의 제품의 대체 효과가 나타났다. 미국 전체 수입에서 중국 제품 비중은 2024년 13.4%에서 2025년(1~10월 기준) 9.3%로 하락한 반면, 아세안 5개 국가 제품 비중은 같은 기간 9.0%에서 11.2%로 상승했다. 미국 이외 시장에서도 글로벌 기업의 생산기지 이전과 중국산 중간재 활용 확대에 힘입어 아세안의 수출은 증가세를 이어갔다.

|

사진=한국은행 |

하지만 수출 호조의 이면에서는 중국 의존도가 심화되고 있다. 아세안의 대중국 수출은 중국 내수 부진과 공급과잉으로 증가세가 미약한 반면, 중국산 중간재·소비재·자본재 수입은 빠르게 늘었다. 2025년 들어서는 중국의 우회수출 영향으로 중간재 수입이 더욱 확대됐고, 역내 투자 증가로 자본재 수입도 늘었다. 이에 따라 베트남과 태국을 중심으로 대중국 무역수지 적자가 크게 확대되며 ‘대중국 적자-대미 흑자’ 구조가 강화됐다.

중국 중심의 공급망 편입도 심화되고 있다. 미·중 갈등 이후 아세안은 중국의 대체 생산거점으로 부상했지만, 부품 조달은 여전히 중국에 크게 의존하고 있다. 국제 산업연관 분석에 따르면 아세안 수출에서 자국 부가가치 비중은 낮고 중국 부가가치 투입 비중은 높은 수준이다. 특히 대미 수출의 경우 이러한 경향이 두드러져, 중국은 아세안을 대미 부가가치 수출의 최종 가공 경로로 적극 활용하고 있는 것으로 분석된다.

물가 측면에서는 하방압력이 커지고 있다. 2022년 이후 중국의 수출 가격은 약 20% 하락한 반면 수출 물량은 약 30% 증가했다. 저가 중국산 제품 유입이 확대되면서 아세안 국가들의 소비자물가 상승률은 주요 선진국보다 크게 낮은 수준으로, 대부분 중앙은행의 물가목표를 하회하고 있다. 중국과의 공급망 연계가 깊은 탓에 비(非)원자재 생산자물가를 중심으로 가격 하락 압력이 두드러졌고, 태국과 말레이시아가 특히 큰 영향을 받은 것으로 나타났다.

중국 제품과 직접 경쟁하는 현지 기업들의 경영 여건도 악화되고 있다. 2017~2023년 아세안의 중국산 소비재 수입은 대부분 국가에서 70% 이상 증가했고, 캄보디아는 128% 급증했다. 역내 시장에서도 중국산 비중이 높아지며 아세안 내부 소비재 비중은 꾸준히 하락했다. 인도네시아에서는 2022~2024년 사이 섬유 공장 60곳이 폐쇄되고 25만명이 실직했으며, 태국 역시 제조업 가동률과 생산지수가 하락세를 이어가고 있다.

한은 연구팀은 “아세안 국가들은 수출을 통한 경제 성장을 지속하면서도 중장기적으로는 대중국 의존도를 줄이고, 자체 제조업 산업역량을 강화해야 하는 과제도 동시에 안고 있다”고 지적했다.