|

15일 신한투자증권은 대우건설에 대해 원전 시공사로 주가 재평가를 위해서는 지속적인 수주 확대에 대한 확신이 필요하다고 평가했다. 단기적으로는 독보적인 주택부문 경쟁력(높은 원가경쟁력, 시행사 네트워크)으로 승부해야 하는 가운데 2026년 주택시장 업황 회복과 함께 동사 신규분양 계획 확대가 확인될 때 주가가 안정적인 상승 전환이 가능할 것이라는 판단이다. 목표주가 4500원, 투자의견 '매수'로 상향했다. 전 거래일 종가는 3940원이다.

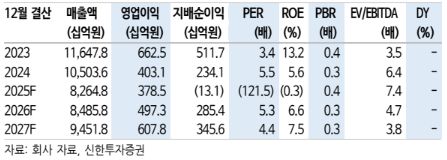

김선미 신한투자증권 연구원은 "지난해 4분기 영업이익과 매출액 모두 컨센서스를 하회할 전망"이라며 "주요 해외 공사 마무리 단계로 매출 기여가 낮아지는 가운데 체코 원전, 이라크 해군기지 등 주요 수주계약 지연되며 매출액이 전분기 대비 축소했다. 3분기 비용 반영했던 해외 토목 원가 상승도 다소 부담스러운 상황"이라고 짚었다.

이어 "투르크메니스탄 비료, 모잠비크 LNG 등 주요 해외 공사 매출 본격화 시점은 2027년 이후"라며 "이에 수주 지연 여파는 2026년까지 이어질 전망"이라고 말했다.

그러면서 그는 "이에 ‘주택 분양 규모’가 중요해졌다"며 "동사는 지역·형태별 주택을 아우르며 수요에 탄력적으로 대응, 업황 회복기 분양을 빠르게 확대한 이력이 있다. 2025년에도 1만9000세대를 공급하면서 독보적 1위를 기록한 가운데 2026년 신규분양 증가를 이어갈 경우 해외 실적 둔화 만회 가능할 전망"이라고 덧붙였다.

아울러 "업황 회복기 분양시장 내 시장점유율 확대, 대형원전 수주 파이프라인 추가 확보 확인 시 동사 밸류에이션 상향이 가능하다"고 말했다.

[이투데이/심영주 기자 (szuu05@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지