|

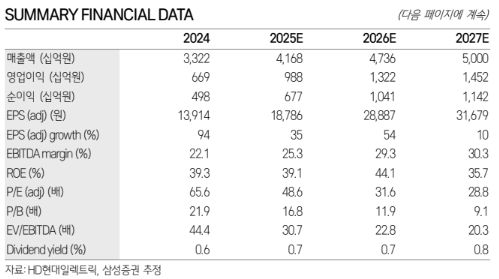

15일 삼성증권은 HD현대일렉트릭에 대해 예상보다 작았던 2026년 매출 가이던스가 매우 보수적인 가정으로 인한 결과물인 가운데 현재 업황에 대한 인식과 전망은 여전히 긍정적이라고 평가했다. 수주 믹스 개선과 판가 인상 지속으로 인해 추가적인 수익성 개선 가능성도 긍정적인 데다, 단기 밸류에이션 부담도 이익성장과 경쟁사 밸류에이션 회복으로 극복될 것이라는 판단이다. 목표주가 102만 원, 투자의견 '매수'를 제시했다. 전 거래일 종가는 92만2000원이다.

한영수 삼성증권 연구원은 "동사가 발표한 2026년 매출 가이던스가 컨센서스를 9% 하회하면서 논란이었다"며 "동사 측은 가이던스가 보수적인 가정을 기반으로 설정됐음을 시인했다. 동사 매출은 과거에도 연초 제시한 가이던스를 6~7% 가량 상회했다"고 짚었다.

이어 "여기에 동사가 그룹의 보수적인 환율 가정(1350원)을 사용 중임을 감안하면, 기존 컨센서스가 무리한 수치는 아니라는 판단"이라며 "기존 매출 전망을 유지한다"고 말했다.

한 연구원은 " 동사 측은 이미 경쟁사들 대비 월등한 수익성을 기록 중"이라며 "우월한 품질과 납기로, 주력인 변압기를 할증 판매하고 있기 때문"이라고 설명했다.

그는 그러면서 "하지만 동사 측은 추가적인 판가 인상도 가능한 상태라는 입장"이라며 "제품 구성의 측면에서도 경쟁자가 많지 않아 판가가 우수한 초고압 변압기 수주가 증가하는 추세다. 동사는 지난해와 올해 초 765KV 초고압 변압기 수주를 공시한 가운데 비용의 측면에서는 변수가 많지 않은 편"이라고 말했다.

그는 또 "관세 부담과 원자재 비용 상승분을 고객에게 전가하고 있기 때문"이라며 "이를 모두 고려하면 현 수준에서의 추가 수익성 개선도 가능하다는 판단"이라고 내다봤다.

아울러 "동사 측은 경쟁사들에 앞서 증설을 결정하고 이를 실행 중"이라며 "현재 진행 중인 증설이 내년의 외형 성장을 유도할 것이다. 제품의 측면에서도 친환경 가스절연개폐장치(이하 GIS) 선점을 위한 제품 개발을 올해 중 완료한다는 계획"이라고 전했다.

그러면서 "또한 동사는 데이터센터 관련 제품들의 수주를 위해 다수의 빅테크 기업과도 협상을 진행 중이라는 설명"이라고 덧붙였다.

[이투데이/심영주 기자 (szuu05@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지