[이데일리 권오석 기자] 신한투자증권이 넷마블(251270)에 대해 투자의견 ‘매수’를 유지하되 목표주가는 기존 9만 1000원에서 8만 5000원으로 하향한다고 15일 밝혔다.

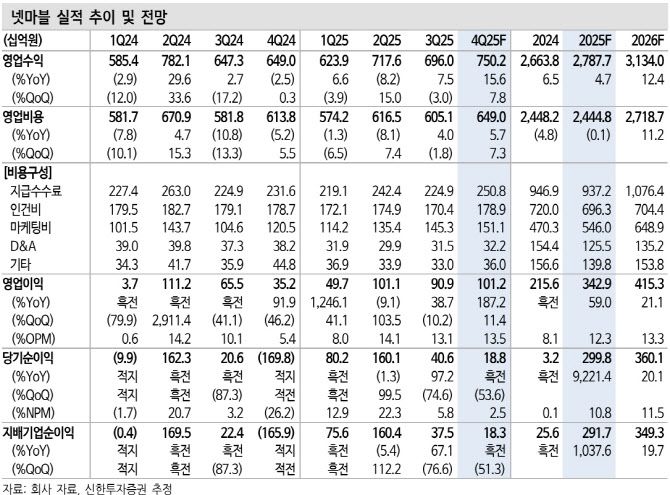

강석오 신한투자증권 연구원은 “4Q25(2025년 4분기) 영업수익 7502억원(전년 동기 대비 + 15.6%), 영업이익 1012억원(+187.2%)을 기록하며 컨센서스 영업이익 1058억원에 부합할 전망”이라며 “대형 기대작 ‘일곱개의대죄:오리진’과 ‘몬길:스타다이브’의 출시가 지연됐지만 ‘뱀피르’와 ‘세븐나이츠리버스’가 예상을 상회하는 매출 지속성을 보였다”고 설명했다.

이어 “‘레이븐2’, ‘세븐나이츠리버스’, ‘RF온라인’의 지역 확장도 신작 부재 시기에 기여했다. 비용은 흥행작 개발팀 성과급 지급과 기존작 업데이트 마케팅으로 소폭 증가하지만 인력 유지, 마케팅 효율화, 자체결제시스템 확대로 통제가 지속됐다”고 부연했다.

|

강석오 신한투자증권 연구원은 “4Q25(2025년 4분기) 영업수익 7502억원(전년 동기 대비 + 15.6%), 영업이익 1012억원(+187.2%)을 기록하며 컨센서스 영업이익 1058억원에 부합할 전망”이라며 “대형 기대작 ‘일곱개의대죄:오리진’과 ‘몬길:스타다이브’의 출시가 지연됐지만 ‘뱀피르’와 ‘세븐나이츠리버스’가 예상을 상회하는 매출 지속성을 보였다”고 설명했다.

이어 “‘레이븐2’, ‘세븐나이츠리버스’, ‘RF온라인’의 지역 확장도 신작 부재 시기에 기여했다. 비용은 흥행작 개발팀 성과급 지급과 기존작 업데이트 마케팅으로 소폭 증가하지만 인력 유지, 마케팅 효율화, 자체결제시스템 확대로 통제가 지속됐다”고 부연했다.

강 연구원은 “올해도 7개 이상의 신작 출시하며 외형과 이익 성장을 예상한다. 1월 28일 ‘일곱개의대죄:오리진’은 일매출 10억원 이상의 긍정적 성과를 기대하며 PC, 콘솔, 모바일 등 전 플랫폼으로 출시되는 만큼 흥행 시 멀티 플랫폼 역량을 인정받을 것”이라고 내다봤다.

그러면서 “그 외에도 ‘몬길’, ‘이블베인’ 등 올해 신작들로 PC, 콘솔 플랫폼 노출이 커짐에 따라 모바일 전문 개발사에서 종합 게임사로 재평가가 가능할 전망”이라며 “신작 출시 지연에 따라 실적 추정치 및 목표주가를 조정한다”고 덧붙였다.