[이데일리 김윤정 기자] 삼성증권은 SK케미칼(285130)에 대해 4분기 실적은 시장 기대치를 하회하겠지만, 신규 발전소 가동에 따른 이익 창출이 시작되며 2026년 실적 성장 스토리는 유효하다고 15일 평가했다. 투자의견 ‘매수(BUY)’와 목표주가 9만6000원은 유지했다.

조현렬 삼성증권 연구원은 “신규 발전소 가동 효과가 2026년 이익 성장의 약 40% 이상을 차지하는 의미 있는 변화”라며 “업종 내 중소형주 톱픽(Top-pick) 의견을 유지한다”고 밝혔다.

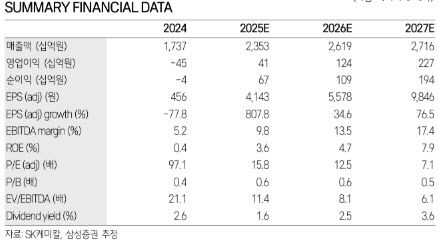

4분기 실적은 컨센서스를 밑돌 것으로 전망됐다. 조 연구원은 “4분기 영업이익은 21억원으로 전분기 대비 86% 감소해 컨센서스(114억원)를 하회할 것”이라며 “이는 코폴리에스터(Copolyester) 수요 둔화에 따른 판매 감소와 일회성 비용 반영에 기인한다”고 설명했다.

|

(자료 제공=삼성증권) |

조현렬 삼성증권 연구원은 “신규 발전소 가동 효과가 2026년 이익 성장의 약 40% 이상을 차지하는 의미 있는 변화”라며 “업종 내 중소형주 톱픽(Top-pick) 의견을 유지한다”고 밝혔다.

4분기 실적은 컨센서스를 밑돌 것으로 전망됐다. 조 연구원은 “4분기 영업이익은 21억원으로 전분기 대비 86% 감소해 컨센서스(114억원)를 하회할 것”이라며 “이는 코폴리에스터(Copolyester) 수요 둔화에 따른 판매 감소와 일회성 비용 반영에 기인한다”고 설명했다.

사업 부문별로 보면 그린케미칼(Green Chemicals) 부문은 수익성은 유지되나 판매량 감소 영향이 나타날 전망이다. 조 연구원은 “그린케미칼 부문 영업이익은 199억원으로 전분기 대비 18% 감소할 것”이라며 “코폴리에스터·모노머 판매량이 연말 고객 수요 둔화로 전분기 대비 약 10% 감소했지만, 영업이익률은 15% 이상으로 여전히 높은 수준을 유지할 것”이라고 말했다. 기타 부문의 적자는 전분기와 유사한 수준이 예상됐다.

라이프사이언스(Life Science) 부문은 적자 폭이 확대될 것으로 분석됐다. 조 연구원은 “라이프사이언스 부문 영업이익은 223억원 적자가 확대될 것”이라며 “제약 부문은 SK그룹 인공지능 전환(AX) 과정에서 발생한 비용과 일부 인건비 성격의 일회성 비용이 반영됐고, SK바이오사이언스는 연말 일회성 비용 영향으로 적자 폭이 커질 것”이라고 밝혔다.

반면 에너지 사업을 담당하는 SK멀티유틸리티는 구조적인 전환점에 진입했다는 평가다. 조 연구원은 “SK멀티유틸리티는 7개 분기 만에 흑자 전환이 예상된다”며 “LNG·LPG 복합 발전소 신규 가동으로 전기 판매가 시작되며 본격적인 이익 창출 국면에 진입했다”고 설명했다. 이어 “울산시가 분산에너지 특화지역으로 지정되면서 전력 판매처 확대가 가능해졌고, 2026년에는 분기별 전력 판매 수익성 개선이 지속될 것”이라고 덧붙였다.

삼성증권은 중장기 실적 개선 흐름에 대한 신뢰를 재확인했다. 조 연구원은 “2026년 SK케미칼의 영업이익은 1239억원으로 전년 대비 202% 증가할 전망”이라며 “이익 증가분 가운데 약 42%는 신규 발전소 가동 효과, 나머지는 바이오 플라스틱과 리사이클링 매출 확대에 따른 그린케미칼 부문 적자 축소에서 나올 것”이라고 밝혔다. 이어 “2026년 이익 성장 스토리는 여전히 유효하며, 하반기부터는 주주가치 모멘텀 부각에 따라 기업가치 할인율 축소 가능성도 긍정적인 요인”이라고 평가했다.