[이데일리 신하연 기자] SK증권은 15일 HD현대마린엔진(071970)에 대해 올해 직계약 물량 확대에 따른 물량(Q) 증가와 고마진 납품 비중 확대에 따른 가격(P) 상승 효과가 동시에 나타날 것이라고 진단하고 목표주가를 기존 11만5000원에서 12만원으로 상향했다. 투자의견은 ‘매수’를 유지했다.

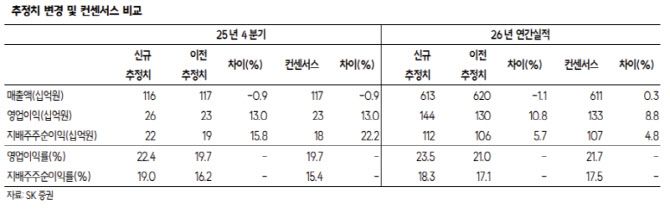

한승한 SK증권 연구원은 “4분기 매출액은 1163억원으로 전년 동기 대비 31.3% 증가하고, 영업이익은 264억원으로 189.4% 급증해 시장 예상치(235억원)를 상회할 것”이라며 “엔진 부문에서 고마진 물량 비중이 빠르게 확대되면서 이익 개선 속도가 가팔라지고 있다”고 설명했다.

엔진 부문과 관련해서는 “4분기 엔진 매출은 2023년 수주 물량 비중이 30% 초반, 2024년 수주 물량 비중이 60% 후반으로 추정된다”며 “2026년에는 2025년 수주분 50%, 2024년 수주분 40%가 반영되면서 OEM 물량 소화 이후 온전한 직계약 물량 효과가 본격화될 것”이라고 진단했다.

한승한 SK증권 연구원은 “4분기 매출액은 1163억원으로 전년 동기 대비 31.3% 증가하고, 영업이익은 264억원으로 189.4% 급증해 시장 예상치(235억원)를 상회할 것”이라며 “엔진 부문에서 고마진 물량 비중이 빠르게 확대되면서 이익 개선 속도가 가팔라지고 있다”고 설명했다.

엔진 부문과 관련해서는 “4분기 엔진 매출은 2023년 수주 물량 비중이 30% 초반, 2024년 수주 물량 비중이 60% 후반으로 추정된다”며 “2026년에는 2025년 수주분 50%, 2024년 수주분 40%가 반영되면서 OEM 물량 소화 이후 온전한 직계약 물량 효과가 본격화될 것”이라고 진단했다.

수주잔고에 대해서는 “중국향 발주가 지속되면서 2027년 3분기까지 슬롯이 대부분 소진된 상태”라며 “캡티브 예정 물량을 고려하면 이미 2027년 슬롯은 사실상 매진된 상황”이라고 평가했다.

부품 부문에서는 “터보차저 국산화 생산이 본격화되고 경쟁사향 물량이 늘어나면서 가동률이 지속적으로 상승하고 있다”며 “HD현대마린솔루션을 통한 그룹 내 협업 시너지도 나타나고 있다”고 덧붙였다.

목표주가 상향과 관련해 한 연구원은 “2027년 추정 주당순이익(EPS) 4689원에 목표 주가수익비율(PER) 25배를 적용했다”며 “베트남·필리핀·인도 등 캡티브 선박 캐파 증설 물량을 감안하면 엔진 캐파 확대 또는 오버 캐파 가동을 통한 추가 물량 확대가 필요하다”고 설명했다.

아울러 “두산에너빌리티와 협업 중인 가스터빈 국산화 사업에서 1단 블레이드 초도 물량 납품이 2026년 1분기에 예정돼 있다”며 “생산 안정화 이후 글로벌 가스터빈 수요 증가에 따른 추가 모멘텀도 기대할 수 있다”고 덧붙였다.

|