[김호성 기자]

지난해 3분기 국내 보험사의 지급여력비율(K-ICS)이 전 분기 대비 뚜렷한 개선세를 보였다. 주가 상승에 따른 기타포괄손익 증가와 당기순이익 확대가 가용자본을 끌어올린 영향이다.

금융당국에 따르면 2025년 9월 말 기준 경과조치 적용 후 보험사의 지급여력비율은 210.8%로 집계됐다.

이는 전 분기(206.8%) 대비 4.0%포인트 상승한 수치다. 지난해 1분기 역대 최저치를 기록한 이후 지급여력비율은 완만한 회복 흐름을 이어가고 있다.

|

금융감독원. 사진=연합뉴스 |

지난해 3분기 국내 보험사의 지급여력비율(K-ICS)이 전 분기 대비 뚜렷한 개선세를 보였다. 주가 상승에 따른 기타포괄손익 증가와 당기순이익 확대가 가용자본을 끌어올린 영향이다.

금융당국에 따르면 2025년 9월 말 기준 경과조치 적용 후 보험사의 지급여력비율은 210.8%로 집계됐다.

이는 전 분기(206.8%) 대비 4.0%포인트 상승한 수치다. 지난해 1분기 역대 최저치를 기록한 이후 지급여력비율은 완만한 회복 흐름을 이어가고 있다.

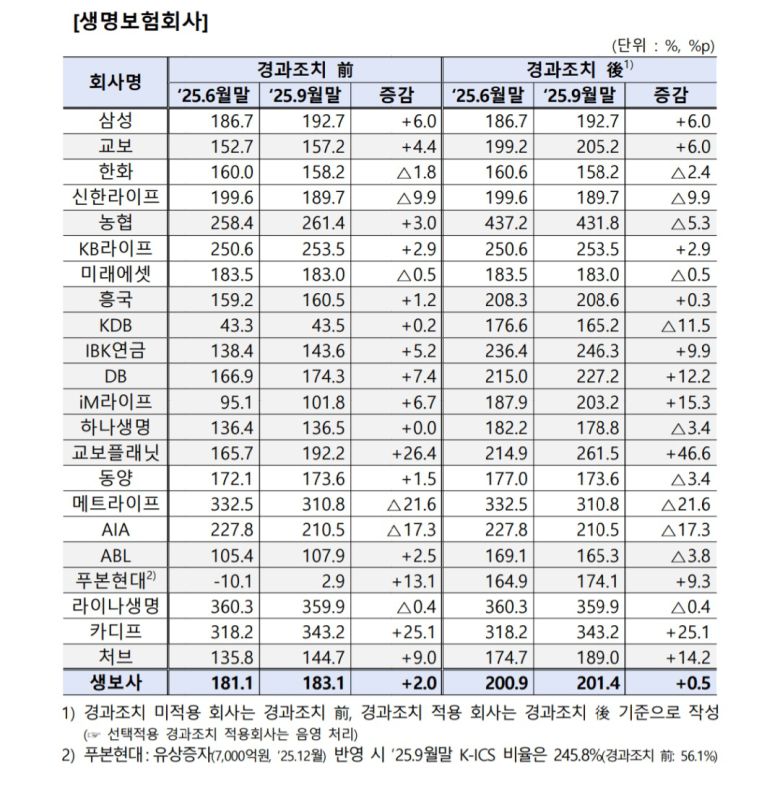

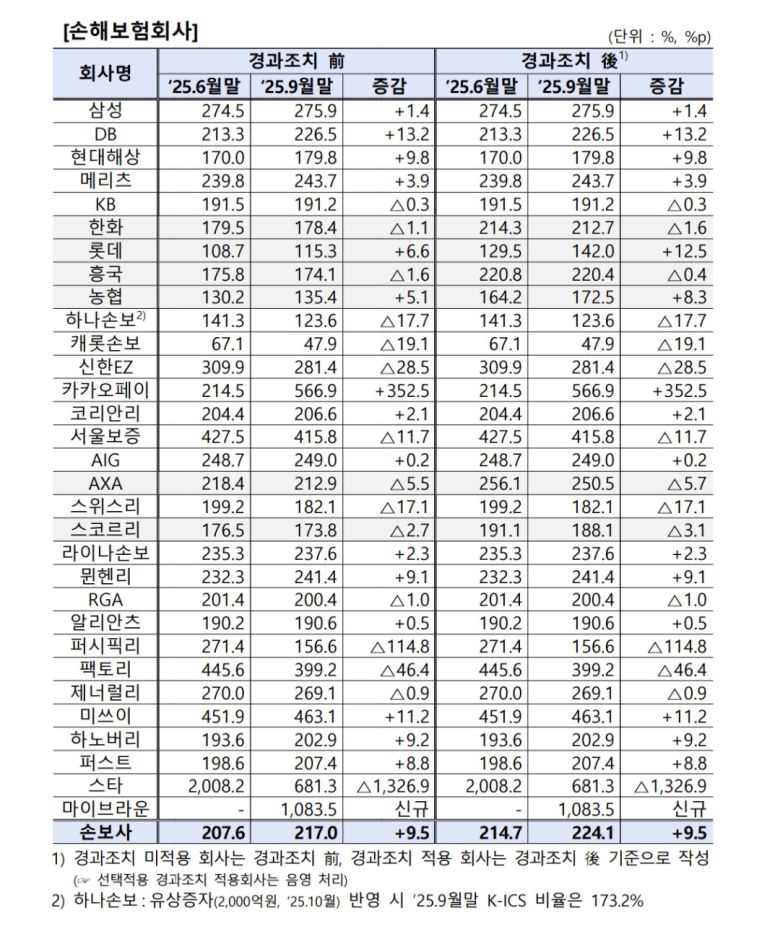

생명보험사는 201.4%, 손해보험사는 224.1%로 각각 전 분기 대비 0.5%포인트, 9.5%포인트 상승했다. 특히 손보사의 개선 폭이 상대적으로 컸다.

◆ 생보는 혼조, 손보는 전반적 개선

대형 생명보험사 가운데 삼성생명은 192.7%, 교보생명은 205.2%로 각각 6%포인트 상승했다. 반면 한화생명은 158.2%로 전 분기 대비 2.4%포인트 하락했다.

손해보험사는 전반적으로 개선 흐름이 두드러졌다. 삼성화재는 275.9%, DB손해보험은 226.5%, 현대해상은 179.8%, 메리츠화재는 243.7%로 각각 1.4%포인트, 13.2%포인트, 9.8%포인트, 3.9%포인트 상승했다.

KB손해보험은 191.2%로 0.3%포인트 소폭 하락했다.

최근 적기시정조치를 받은 롯데손해보험은 142.0%를 기록해 전 분기 대비 12.5%포인트 개선됐다.

◆ 가용자본 급증이 핵심…주가 상승 효과 반영

|

3분기 지급여력비율 개선의 핵심 배경은 가용자본 증가폭이 요구자본 증가폭을 크게 웃돈 데 있다.

9월 말 기준 보험사의 가용자본은 274조7000억원으로 전 분기 대비 14조1000억원 늘었다. 같은 기간 요구자본은 130조3000억원으로 4조3000억원 증가하는 데 그쳤다.

|

주가 상승으로 기타포괄손익 누계액이 7조1000억원 증가했고, 당기순이익과 보험계약마진(CSM)도 각각 3조3000억원, 3조원 늘어나며 가용자본 확대를 이끌었다.

반면 요구자본은 주식위험액 증가와 듀레이션 갭 축소에 따른 금리위험액 감소가 맞물리며 증가 폭이 제한됐다.

금융당국은 금리 변동성 확대와 손해율 악화 가능성을 주요 리스크로 지목했다.

금융감독원 관계자는 "최근 금리 변동성이 확대되고 손해율 악화 가능성도 커지고 있다"며 "취약 회사를 중심으로 자산·부채관리(ALM)와 손해율 관리 등 리스크 관리를 강화하도록 철저히 감독해 나갈 계획"이라고 밝혔다.

<저작권자 Copyright ⓒ ER 이코노믹리뷰 무단전재 및 재배포 금지>