장기금리 급등하며 인플레이션 진화 필요

다카이치 재정확장 위해 국채발행 늘릴듯

엔화약세 여전, 미일 금리차도 여전히 상당

다카이치 재정확장 위해 국채발행 늘릴듯

엔화약세 여전, 미일 금리차도 여전히 상당

내년 美기준금리 인하 물가자극 여부 변수

최근 엔캐리트레이드(Yen Carry Trade) 청산 우려를 하는 이들이 많다. 오는 19일 일본 중앙은행이 기준금리를 올릴 가능성이 아주 높아졌기 때문이다. 싼 이자로 빌린 엔화를 달러로 바꾼 후 글로벌 자산시장에 투자하는 자금이 일본의 금리인상으로 세계 각지에서 차익실현에 나설 것이란 걱정이다. 실제 지난 해 8월 비슷한 일이 벌어지기도 했다.

우에다 가즈오(植田和男) 총재가 금리 인상을 시사한 게 지난 1일인데 글로벌 증시는 비교적 잠잠하다. 달러/엔 환율도 큰 변화는 없다. 기준금리 인상 소식에 단기 금리는 급등했지만 장기금리는 덤덤하다. 과연 YCT 청산은 이뤄지는 걸까?

최근 엔캐리트레이드(Yen Carry Trade) 청산 우려를 하는 이들이 많다. 오는 19일 일본 중앙은행이 기준금리를 올릴 가능성이 아주 높아졌기 때문이다. 싼 이자로 빌린 엔화를 달러로 바꾼 후 글로벌 자산시장에 투자하는 자금이 일본의 금리인상으로 세계 각지에서 차익실현에 나설 것이란 걱정이다. 실제 지난 해 8월 비슷한 일이 벌어지기도 했다.

우에다 가즈오(植田和男) 총재가 금리 인상을 시사한 게 지난 1일인데 글로벌 증시는 비교적 잠잠하다. 달러/엔 환율도 큰 변화는 없다. 기준금리 인상 소식에 단기 금리는 급등했지만 장기금리는 덤덤하다. 과연 YCT 청산은 이뤄지는 걸까?

▶ YCT는 글로벌 거래, 이자율 외에 환율도 봐야

YCT는 기본적으로 이자율 차이를 이용한 차익거래(arbitrage) 전략이다. 이자가 비싸지면 기대 투자수익이 낮아진다. 하지만 YCT는 국경을 넘나드는 거래다. 이자율 외에도 고려할 변수가 더 있다. 환율이다. 예를 들어 설명해보자.

[전제] 1달러가 120엔일 때 연 0.5% 금리로 1억2000만엔을 100만 달러로 바꿔 연 4%짜리 미국 국채를 샀다. 금리차만 고려하면 연 3.5%포인트의 차익이 발생한다.

[경우1] 투자 1년 뒤 달러 당 엔화 가치가 120엔에서 100엔으로 엔화가치가 상승했다. 투자금과 수익은 104만 달러다. 이를 엔화로 바꾸면 1억400만 엔이다. 비용은 원금 1억2000만 엔에 이자 600만 엔까지 1억2800만 엔이다. 800만 엔(-0.67%) 손실이다.

[경우2] 투자 1년 뒤 달러 당 엔화 가치가 120엔에서 140엔으로 엔화 가치가 하락했다. 104만 달러를 환전하면 1억4560만 엔이다. 원금과 이자 1억2600만 엔을 상환하면 1960만 엔(16.3%)의 이익이 남는다. 엔화 가치가 하락하면 금리가 오를 확률이 높다. 설령 금리가 0.5%에서 1.0%로 올라도 달러/엔 환율이 140엔이면 1360만 엔의 수익이 난다.

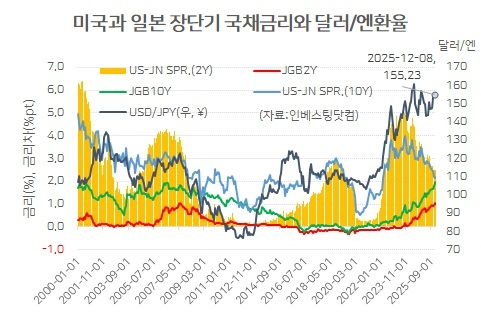

미국과 일본의 장단기 금리와 금리차를 달러/엔 환율과 비교한 차트를 보자. 2000년 이후 달러/엔 환율과 금리 차는 비교적 비슷한 흐름을 보여왔지만 2024년 들어 엇갈리기 시작했다. 미국은 금리를 내리고 일본은 금리를 올리면서 금리 차는 줄어들기 시작했지만 달러/엔 환율은 오히려 상승 추세를 그리고 있다. 다만 일본은행이 금리 인상과 함께 국채매입 축소 방침을 밝힌 지난 8월과, 트럼프 대통령이 관세 전쟁을 선포한 올 4월에 미일 금리 차 축소와 엔화 강세가 동시에 나타났고 글로벌 증시도 급락했다. 일시적으로 YCT 청산이 나타났다고 볼 수 있다. 그런데 지금은 상황이 다르다.

|

2000년 이후 달러/엔 환율과 금리 차는 비교적 비슷한 흐름을 보여왔지만 2024년 들어 엇갈리기 시작했다. 미국은 금리를 내리고 일본은 금리를 올리면서 금리 차는 줄어들기 시작했지만 달러/엔 환율은 오히려 상승 추세를 그리고 있다. |

이론적으로 금리가 오르면 환율은 하락하기 쉽지만 꼭 그렇지는 않다. 중앙은행이 왜 금리를 올리는 지가 중요하다. 일본의 소비자물가지수(CPI)는 미국 연방준비제도(Fed)가 금리를 올리며 달러 강세가 나타난 2022년부터 꾸준히 오르기 시작해 지난 10월에는 전년 동월대비 3%나 오르며 일본은행의 목표(2%)를 크게 상회하고 있다. 11월 실질임금도 10개월 연속 감소하며 비용 상승 인플레이션(Cost-Push Inflation) 조짐을 보이고 있다. 게다가 지난 10월 출범한 다카이치 사나에(高市早苗) 총리 내각은 돈을 더 풀어서 경기를 부양할 계획이다. 재정지출 증가는 엔화 가치 하락(환율 상승)요인이다. 중앙은행이 금리를 높인다고 해도 달러/엔 환율이 잘 하락하지 않는 이유다. 엔화 가치가 강해지지 않는다면 현재 미국과 일본의 단기(2년 만기 국채 기준) 금리 차이는 YCT를 하기에 여전히 매력적이다.

▶ YCC는 포기 후 장기금리 상승, 재정 확장까지…인플레이션 위험 커져

일본 기준금리는 현재 0.5%다. 선진국 가운데 가장 낮다. 단기(2년 만기) 국채 금리도 약 1.06%으로 독일의 절반이다.

그런데 장기금리는 좀 다르다. 만기 10년은 1.975%, 20년은 2.965%, 30년은 3.402%다. 10년 물은 2008년 이후 최고치, 30년 물은 사상 최고치다. 독일은 10년 2.83%, 20년 3.35%, 30년 3.45%다. 일본의 겨우 장단기 금리차(spread)가 크게 벌어져 ‘수익률 곡선의 기울기가 가팔라진 상황(curve steepening)’이다. 지금보다 미래에 경기가 좋아질 것을 나타내는 상황이다. (반대로 ‘수익률 곡선의 기울기가 완만해진다면(curve flattening)’ 경기가 식어간다는 뜻이 된다)

경기가 좋아지면 기대 인플레이션이 높아지니 금리를 올려 관리할 필요가 있다. 일본은 2024년 초 이른바 ‘수익률 곡선 관리(Yield Curve Control)’를 포기했다. 일본은 장기 침체 이후 금리는 낮추고 재정은 푸는 정책을 펼쳤다. 일본은행이 기준금리를 ‘0%’로 낮춰도 정부가 재정지출을 위해 국채(만기 10년 이상) 발행을 늘리면 장기금리는 상승하게 된다. 정부의 이자부담 증가다. 일본은행은 정부가 발행하는 국채를 비싼 값(낮은 이자율)에 사들이며 장기금리를 낮게 유지했다.

지난 해 일본은행은 ‘제로’금리 정책을 포기하면서 YCC도 중단했다. 눌렀던 장기금리가 최근 가파르게 상승한 이유다. 우에다 총재가 금리를 올리기로 한 것은 다카이치 내각의 재정 확장으로 수익률 곡선이 더 가팔라지는 현상(물가 상승)을 막기 위한 예방적 조치로 볼 수 있다. 우에다 총재가 사전에 충분히 예고를 했고, 일본 정부의 재정부담을 감안할 때 금리 상승의 폭도 제한적일(많이 높이면 경기 훼손) 가능성이 높다. 이렇게 되면 달러/엔 환율도 크게 움직이기 어렵다.

종합하면 일본은행이 19일 0.25%포인트 정도 기준금리를 올리더라도 이를 이유로 YCT 자금이 청산할 가능성은 높아 보이지 않는다. 미국과 일본의 금리 차이와 통화가치 차이가 여전히 YCT를 할만한 영역에 있기 때문이다. 다만 12월 연준이 기준금리를 인하하고 내년 6월 친 트럼프 성향의 연준 의장이 취임해 완화적 통화정책을 펼친다면 양국 금리차는 좁혀지고, 달러도 약세 돌아서며 엔화 가치가 반등할 가능성은 존재한다.

시장을 볼 때는 여러 각도에 바라봐야 한다. 금리와 환율 외에 재정적 측면을 살펴야 하고 실물경제 상황도 반드시 고려해야 한다. 경기를 살리기 위한 통화·재정 정책이 적절하면 증시에 약이 될 수 있지만, 그렇지 못하면 독이 될 수도 있다. 벌써부터 내년 11월 중간선거를 위한 트럼프의 확장적 정책이 관세 전쟁의 부작용과 겹쳐 인플레이션을 촉발할 것이란 우려가 나온다. 차익거래 조건과 별개로 인플레이션 우려로 자산가격 거품 우려가 커지는 경우에는 비단 YCT 뿐 아니라 위험 선호 자산 상당 수가 이익 실현에 나설 수 있다. 주식은 인플레이션을 가장 잘 반영하는 자산이란 점을 잊지 말자.