내년부터 생보사 방카슈랑스 규제 33%→50%로 완화

저축성보험 판매 주요 채널…대형 생보사에 유리

"중소형사 출혈 경쟁 심화할 것"

저축성보험 판매 주요 채널…대형 생보사에 유리

"중소형사 출혈 경쟁 심화할 것"

|

금융당국이 은행 내 보험판매 채널인 방카슈랑스에 대한 규제 완화를 추진하자 생명보험업계가 술렁이고 있다. 방카슈랑스 비중이 높은 대형사는 실적 확대의 기회이지만 중소형사는 별다른 혜택이 없어 양극화가 심화할 것이란 우려도 나온다.

5일 금융권에 따르면 금융위원회는 내년 중으로 방카슈랑스 판매 비중 규제를 완화하는 방안을 추진중이다. 생명보험사 상품은 33%에서 50%, 손해보험사는 50%에서 75%로 확대하는 방안이 거론되고 있다. 해당 규제는 특정 보험사 상품을 일정 비율 이상 판매하지 못하게 하는 것으로 지난 4월 20년간 유지해온 '25% 룰'이 한차례 완화됐다. 금융당국은 방카슈랑스의 불완전판매 비율이 낮다는 점을 긍정적으로 보고 추가 규제 완화를 검토하고 있다.

|

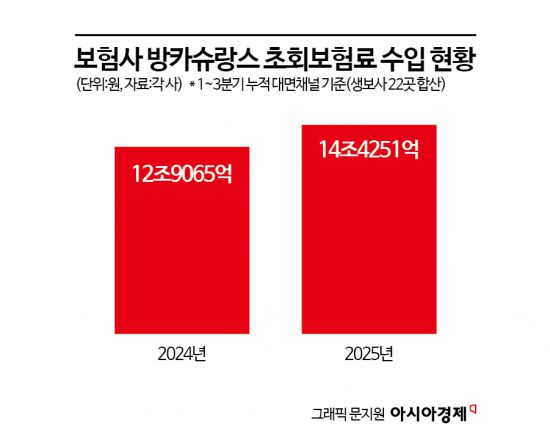

방카슈랑스는 생보사의 주력 판매채널이다. 상품설명이 까다로운 손해보험보다는 은행 예·적금과 비슷한 저축성보험을 팔기 용이하기 때문이다. 올해 3분기 누적 생보사 22곳의 방카슈랑스 대면 채널의 초회보험료는 14조4251억원으로 전년 동기(12조9065억원) 대비 11.8% 증가했다. 손보사의 경우 지난 1월 업계 1위 삼성화재가 21년 만에 방카슈랑스 신규영업을 중단하는 등 하나둘 손을 떼고있다.

업계에서는 방카슈랑스 규제가 완화되면 은행과 대형 생보사에만 혜택이 돌아갈 것이라고 입을 모은다. 은행은 방카슈랑스를 통해 보험사 상품을 대신 팔아주는 대신 수수료를 받는다. 판매 비중 규제가 완화되면 인기가 높은 상품을 더 팔 기회가 열린다. 올해 3분기 누적 5대 은행의 방카슈랑스 수수료 수입은 4385억원으로 이미 지난해 연간 실적(4130억원)을 넘어섰다.

대형 생보사는 방카슈랑스에서 주로 저축성보험을 판매해 안정적인 현금흐름을 확보한다. 사실 저축성보험은 국제회계기준(IFRS17) 체제에서 선호되지는 않는다. 보험사 주요 수익 지표인 보험계약마진(CSM) 확보를 위해서는 저축성보험보다 보장성보험이 더 유리하기 때문이다. 하지만 최근 금융당국이 듀레이션 갭 관리 강화 등 자산·부채 종합관리(ALM)를 강조하면서 저축성보험이 중요시되고 있다. 만기가 짧은 저축성보험으로 유동성을 확보해 단기자산 위주로 자산운용을 하는 방식이 최근 선호된다. 금융당국이 지난해 말 잔존만기 3개월 초과 무위험채권에 대한 유동성자산 인정 비율을 기존 100%에서 30% 낮춘 것도 저축성보험 수요를 키우는 요인이다.

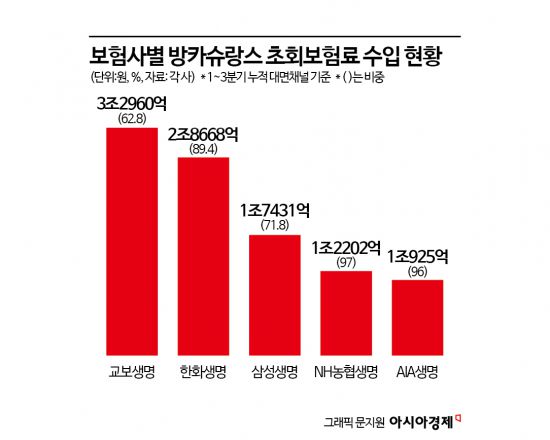

올해 3분기 누적 기준 생보사별 방카슈랑스 대면 채널 초회보험료 수입 현황을 보면 교보생명이 3조2960억원으로 가장 많았다. 뒤이어 한화생명(2조8668억원)·삼성생명(1조7431억원)·NH농협생명(1조2202억원) 등의 순이었다. 방카슈랑스 규제가 완화되면 비 금융지주 계열 대형 생보사가 상대적으로 수혜를 입을 전망이다. 금융지주 보험계열사의 판매 비중은 '25% 룰'이 그대로 유지되기 때문이다. 업계 관계자는 "방카슈랑스는 그동안 영업망을 탄탄하게 쌓아온 대형 생보사에 유리한 채널"이라며 "상대적으로 영업망이 열악한 중소형사는 경쟁력 확보를 위해 출혈경쟁이 불가피할 것"이라고 말했다.

|

최동현 기자 nell@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>