1일 동양·미래에셋·흥국생명 갱신형 건강보험 선봬

'갱신형' 선택 시 보험료 할인혜택도

금리 민감도 낮추기 위해 자산·부채관리 총력

'갱신형' 선택 시 보험료 할인혜택도

금리 민감도 낮추기 위해 자산·부채관리 총력

국내 주요 보험사들이 갱신형 건강보험을 잇달아 내놓고 있다. 금융당국이 보험사 자산과 부채의 만기 차이를 나타내는 '듀레이션 갭' 단속에 나서자 포트폴리오 조정에 나선 것으로 풀이된다.

4일 금융권에 따르면 동양생명은 지난 1일 '(무)우리WON하는보장보험' 등 갱신형 건강보험 2종을 출시했다. 암·뇌·심 질환 진단을 비롯해 치료·수술·입원·통원 전 과정에 걸친 담보 71종과 질병·재해 담보 27종, 기타 4종 등 총 102종의 세분화한 특약을 담았다.

미래에셋생명도 같은 날 간편고지 갱신형인 'M-케어 건강보험'을 선보였다. 일반심사보험에 가입하기 어려운 유병자 고객을 대상으로 하는 상품이다. 지난 7월 '3.10.5 간편고지 비갱신형' 상품을 출시한 뒤 이번에 갱신형으로 상품군을 확대했다. 재해사망보장을 중심으로 암·뇌·심장질환 등 핵심담보뿐 아니라 간호·간병·입원·수술·장해·항암치료 등 110여종의 특약을 담았다.

4일 금융권에 따르면 동양생명은 지난 1일 '(무)우리WON하는보장보험' 등 갱신형 건강보험 2종을 출시했다. 암·뇌·심 질환 진단을 비롯해 치료·수술·입원·통원 전 과정에 걸친 담보 71종과 질병·재해 담보 27종, 기타 4종 등 총 102종의 세분화한 특약을 담았다.

|

미래에셋생명도 같은 날 간편고지 갱신형인 'M-케어 건강보험'을 선보였다. 일반심사보험에 가입하기 어려운 유병자 고객을 대상으로 하는 상품이다. 지난 7월 '3.10.5 간편고지 비갱신형' 상품을 출시한 뒤 이번에 갱신형으로 상품군을 확대했다. 재해사망보장을 중심으로 암·뇌·심장질환 등 핵심담보뿐 아니라 간호·간병·입원·수술·장해·항암치료 등 110여종의 특약을 담았다.

흥국생명도 같은 날 '3.10.5.5고당플러스간편건강보험(해약환급금미지급형V2)'을 내놓았다. 기존 고지 항목에 최근 5년 내 고혈압과 당뇨에 대한 고지 항목을 추가해 보험료를 낮추는 방식으로 설계했다. 이 상품은 갱신형과 비갱신형 모두 가입할 수 있다. 갱신형은 고액 보험료 할인제도가 적용된다. 월 보험료가 8만원을 초과하면 초과분의 50%가 할인된다. 최대 8000원까지 할인혜택을 받을 수 있다.

보험사들이 최근 갱신형 건강보험에 힘을 주는 건 자산·부채관리(ALM)에 도움이 되기 때문이다. ALM은 금리가 오르고 내리는 과정에서 자산과 부채의 가치변동을 동일하게 관리하도록 한 규정이다. 보험사가 미래에 지급해야 할 부채(보험금)의 만기와 보험료 등으로 운용하는 자산의 만기가 일치해야 금리 변화에 따른 충격이 줄어든다. 갱신형 건강보험은 만기가 짧고 정기적으로 재계약되기 때문에 보험사의 부채 듀레이션(만기)을 줄이는 효과가 있다. 예컨대 1년마다 갱신하는 자동차보험은 사실상 부채 듀레이션이 1년 수준이다.

일반적으로 보험사들은 장기상품 비중이 크기 때문에 부채 듀레이션이 자산 듀레이션보다 길어 갭이 음수다. 부채 듀레이션이 길어질수록 음수 폭이 확대되고 금리 하락 시 자본이 줄어드는 위험도 그만큼 커진다. 이는 지급여력비율(K-ICS·킥스)에도 악영향이다.

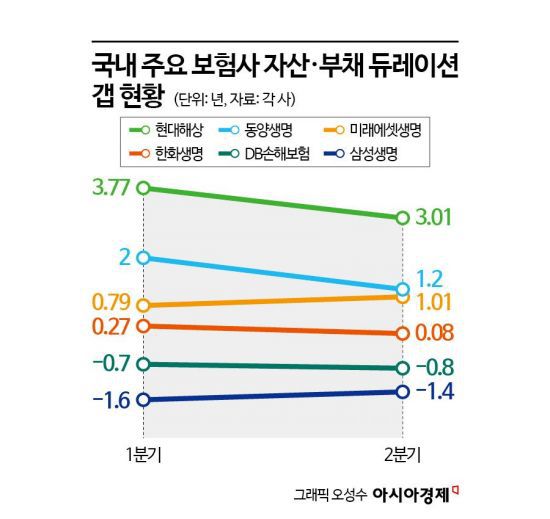

최근 보험사들은 ALM 관리에 적극 나서고 있다. 올해 1분기 삼성생명의 듀레이션 갭은 -1.6년이었지만 2분기엔 -1.4년으로 줄었다. 한화생명의 1분기 듀레이션 갭은 0.27년에서 2분기 0.08년으로 감소했다. 같은 기간 동양생명(2년→1.2년)·미래에셋생명(0.79년→1.01년)·현대해상(3.77년→3.01년) 등도 갭을 줄였다. DB손해보험은 1분기 -0.7년에서 2분기 -0.8년으로 갭이 소폭 확대됐다.

금융당국도 보험사들의 듀레이션 갭을 줄이는 방향으로 규제를 강화할 방침이다. 듀레이션 갭 허용 범위를 설정해 감독규정에 넣거나, 킥스 경영실태평가에 ALM 항목을 도입하는 방안 등을 검토하고 있다. 보험업계 관계자는 "보험사들이 국제회계기준(IFRS17) 도입 이후 보험계약마진(CSM) 확보를 위해 장기계약을 대폭 늘렸지만 장기자산 확보엔 소홀했다"며 "갱신형 건강보험 판매를 비롯해 장기채 매입, 공동재보험 출재 등을 통해 듀레이션 갭을 줄이고 있다"고 전했다.

최동현 기자 nell@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>