[이데일리 신하연 기자] 유안타증권은 HK이노엔(195940)에 대해 상반기 실적은 다소 아쉽지만 하반기에 기대할 만한 모멘텀이 있다고 진단했다. 투자의견 ‘매수’와 목표주가 5만 8000원은 유지했다.

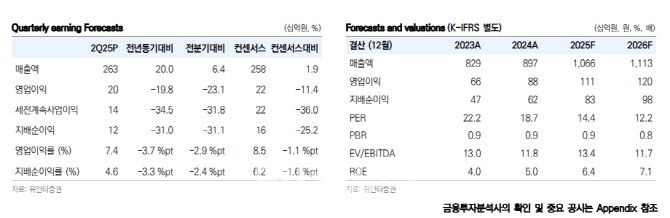

하현수 유안타증권 연구원은 31일 “HK이노엔은 2분기 매출액이 전년 동기 대비 20.0% 증가한 2631억원, 영업이익은 19.8% 감소한 195억원(영업이익률·OPM 7.4%)로 영업이익은 컨센서스를 하회했다”며 이같이 밝혔다.

하 연구원은 “ETC 부문은 케이캡의 안정적인 처방 및 매출액 증가를 비롯해 전반적을 고른 매출 성장을 보이며 매출액이 25.5% 증가한 2431억원을 기록했다”며 “특히 항암제부문은 도입 품목인 아바스틴주(로슈)이 월평균 약 60억원의 매출을 기록하며 질환 부문 중 가장 크게 성장했다”고 설명했다.

하현수 유안타증권 연구원은 31일 “HK이노엔은 2분기 매출액이 전년 동기 대비 20.0% 증가한 2631억원, 영업이익은 19.8% 감소한 195억원(영업이익률·OPM 7.4%)로 영업이익은 컨센서스를 하회했다”며 이같이 밝혔다.

하 연구원은 “ETC 부문은 케이캡의 안정적인 처방 및 매출액 증가를 비롯해 전반적을 고른 매출 성장을 보이며 매출액이 25.5% 증가한 2431억원을 기록했다”며 “특히 항암제부문은 도입 품목인 아바스틴주(로슈)이 월평균 약 60억원의 매출을 기록하며 질환 부문 중 가장 크게 성장했다”고 설명했다.

반면 당뇨 부문은 포시가(AZ)의 시장 철수로 다파엔(자사 제품)으로 전환함에 따라 약가 영향으로 인해 역성장했다는 설명이다. 그는 “다만, 지난해 IMB-101(OX40L x TNF-α 이중 항체,아이엠바이오로직스)와 같은 기술료 수익 부재로 ETC 부문 이익율은 다소 감소했다”고 덧붙였다.

반면 HB&B 사업 부문은 주력 제품인 컨디션 매출 감소와 음료 제품의 품질 이슈에 따라 제품을 회수하며 매출액이 21.8% 감소한 200억원 및 분기 적자(-17억원)를 기록했다.

다만 하 연구원은 상반기보다 하반기에 기대할 만한 모멘텀이 있다고 짚었다.

그는 “국가 예방 접종 사업(NIP)에 COVID-19 백신이 포함됐다”며 “코미나티주(화이자)의 국내 유통사로 동사가 낙찰됐으며 총 공급 물량은 약 328만 도즈(2139억원)으로 하반기부터 공급 예정으로 매출 및 이익 기여가 전망된다”고 진단했다.

또 “상반기 케이캡 중국 로열티 수령액은 약 50억원으로 전년 동기(25억원) 대비 2배 증가된 규모. 중국 로열티는 매분기 증가 추세로 하반기 로열티는 약 70억원으로 추정된다”고 내다봤다.

또 “케이캡은 미국 EE 적응증 임상을 3분기 마무리한 이후 4분기 EE, NERD 적응증에 대해 FDA허가를 신청할 예정”이라며 “4월 Sebela 사의 케이캡 미국 임상 지표 충족 발표 이후 유럽 파트너사와의 기술 이전 논의도 가속화되고 있어 연내 기술 이전도 가능할 것으로 기대된다”고 덧붙였다.

|

(제공=유안타증권) |