|

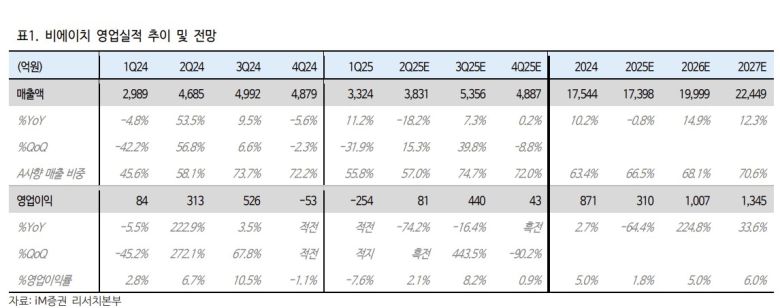

비에이치 예상 실적. |

IM증권은 비에이치에 대해 투자의견 ‘매수’를 유지하고 목표주가를 2만 원으로 상향한다고 22일 밝혔다.

고의영 IM증권 연구원은 “본업은 여전히 어렵고, 단기 실적도 부진하지만 시장의 시선이 예보다 빠르게 2026년 이후의 폴더블 아이폰을 향하기 시작했다”고 설명했다.

그러면서 “삼성디스플레이(SDC) 공급망 내에서 덕산네오룩스의 상대적 아웃퍼폼을 전망하고 있으나 유사한 투자포인트와 방향성에도 불구하고 비에이치의 언더퍼폼이 심화함에 따라 이러한 괴리가 축소돼야 할 것으로 판단한다”고 밝혔다.

2025년부터 2027년까지 연간 매출은 1.74조 원, 1.99조 원, 2.25조 원으로 성장할 것으로 전망했다. 같은 기간 영업이익은 310억 원, 1007억 원, 1350억 원으로 전망했다.

폴더블 아이폰 주식의 상승세가 심상찮다는 분석이다. 고 연구원은 “SDC는 폴더블 아이폰향 내부 디스플레이 독점 업체이며 비에이치는 SDC 내 사실상의 독점 연성회로기판(FPCB) 공급 업체일 것으로 추정된다”고 밝혔다. 폴더블 아이폰용 FPCB 매출은 2026년 1950억 원, 2027년 5010억 원으로 전망했다.

주요 가정으로는 폴더블 아이폰용 FPCB 판가가 내부, 외부를 합쳐 기존 아이폰용 FPCB 대비 2배 이상일 것이고, FPCB 기준 출하량이 2026년 850만 개, 2027년 2200만 개에 이른다는 것이다. 또 SDC 내부 디스플레이 공급 점유율 100%, 비에이치의 SDC 내 공급 점유율 90%로 독점에 가까울 것이라는 가정도 세웠다.

2026년 IT OLED 관련 손실 폭 개선, SDC 내 추가 점유율 확보 가능성 등도 전망했다. 단기 실적은 부진할 것으로 봤다. 2분기 실적은 매출 3831억 원, 영업이익 81억 원으로 컨센서스를 하회할 것으로 봤다.

고 연구원은 “신규 아이폰용 부품에 대한 고객사의 납기 조정으로 약 400만 대의 물량이 3분기로 이연됐고, IT OLED용 PCB에서의 적자가 여전하기 때문”이라고 진단했다. 그는 “그러나 2026년, 2027년의 숫자를 얼마나 선반영하느냐가 중요해진 상황에서 이제는 3분기 중 마무리될 벤더 리스트 확정에 더 주목한다”고 강조했다.

[이투데이/정수천 기자 (int1000@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지