투자의견 ‘매수’, 목표주가 8만8000원 유지

|

한화투자증권은 21일 한화비전에 대해 2분기 실적이 추정치를 상회할 것으로 예상하며, 국내 하이브리드 본더 시장에서 가장 앞서 있다며 투자 의견을 '매수', 목표 주가를 8만8000원으로 유지했다.

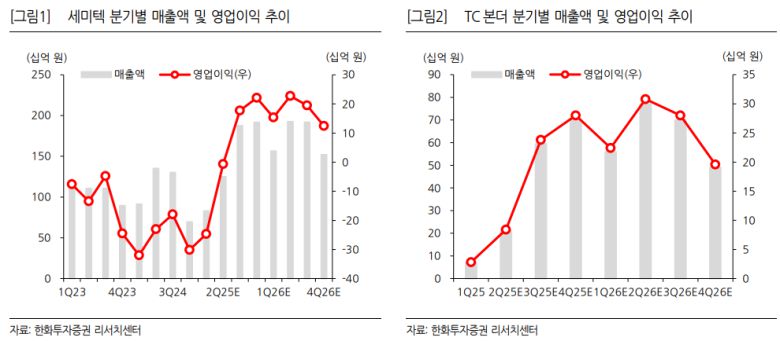

김광진 한화투자증권 연구원은 "한화비전의 2분기 매출액은 전 분기 대비 1% 증가한 4563억 원, 영업이익은 28% 늘어난 568억 원으로 당사 기존 추정치를 상회할 것으로 예상한다"라며 "인공지능(AI) CCTV 비중 증가에 따른 시큐리티 부문 믹스 개선 효과와 TC본더 매출 반영 시작에 따른 한화세미텍 실적 개선이 핵심 요인"이라고 설명했다.

이어 "시큐리티 부문은 2분기에도 전 분기와 유사한 10% 후반 수준의 높은 영업이익률을 달성할 것으로, 2분기 AI CCTV 비중은 20% 중반 수준까지 상승한 것으로 추정한다"라며 "세미텍은 2분기 손익분기점(BEP)에 근접할 것으로 예상한다"라고 전했다.

김 연구원은 "SK하이닉스 향 TC본더 매출 반영 효과로, 상반기 누적 수주액 805억 원 중 일부(당사 추정 210억 원)만 매출로 인식됨에도 불구 실적 개선 두드러질 것으로 판단한다"라며 "3분기부터 강력한 턴어라운드를 기대한다"라고 밝혔다.

더불어 "투자자들은 SK하이닉스향 TC본더 5월 수주 규모에 실망했으나, 후발주자임에도 상반기 발주분의 약 67%를 점유하고 1벤더 지위로 올라섰다는 점은 분명한 성과"라며 "앞으로도 이 구도에 큰 변동이 없을 것으로 판단한다"라고 전했다.

그는 "TC본더 성과도 중요하지만 더 중요한 것은 향후 본더 시장의 게임체인저인 하이브리드 본더"라며 "동사는 2021년부터 SK하이닉스와 협력해 이미 1세대 하이브리드 본더 제작에 성공했으며, 올해 말 2세대 장비 개발 완료를 앞두고 있어 국내에서 가장 앞서 있음을 주목할 필요가 있다"라고 설명했다.

그러면서 "현 주가는 세미텍 가치가 남아있지 않은 수준으로 판단해 적극 매수가 필요한 시점"이라고 덧붙였다.

[이투데이/박정호 기자 (godot@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지