투자의견 ‘매수’, 목표가 5000원 ‘유지’

[이데일리 박순엽 기자] NH투자증권은 18일 팬오션(028670)에 대해 LNG선 도입으로 벌크선 시황 부진에도 이익 체력이 강화했다고 평가하면서도 비교 기업과 밸류에이션 격차를 줄이려면 주주환원 정책을 강화해야 한다고 판단했다. 투자 의견은 ‘매수’, 목표가는 5000원 ‘유지’했다. 전 거래일 종가는 4065원이다.

정연승 NH투자증권 연구원은 “LNG선 도입으로 벌크선 시황 부진에도 이익 체력 강화됐고, 중국의 경기부양책 시행 기대감으로 단기 BDI 상승 기대가 있으나 지속 여부가 불확실하다”며 “비교 기업과의 밸류에이션 격차를 축소하려면 주주환원정책을 강화할 필요가 있다”고 말했다.

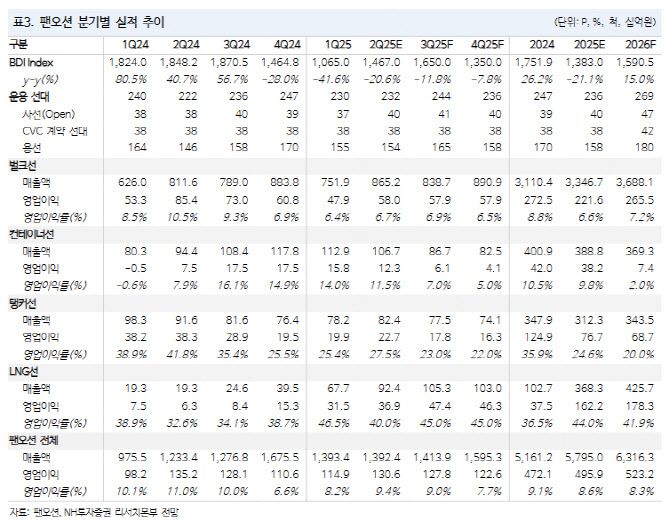

2분기는 전통적으로 원자재 수요 성수기임에도 평균 BDI는 1468포인트로 전년 동기 대비 21% 낮은 수준을 기록했다. 구조적 석탄 수요 감소와 중국향 원자재 수요 부진, 선박 공급 증가 영향이다. 8월 초 중국 내 4중전회를 앞두고 경기 부양 기대감으로 BDI가 1906포인트까지 1주일 동안 34% 급등했으나 지속 여부는 불확실하다는 평가다.

정연승 NH투자증권 연구원은 “LNG선 도입으로 벌크선 시황 부진에도 이익 체력 강화됐고, 중국의 경기부양책 시행 기대감으로 단기 BDI 상승 기대가 있으나 지속 여부가 불확실하다”며 “비교 기업과의 밸류에이션 격차를 축소하려면 주주환원정책을 강화할 필요가 있다”고 말했다.

|

(표=NH투자증권) |

2분기는 전통적으로 원자재 수요 성수기임에도 평균 BDI는 1468포인트로 전년 동기 대비 21% 낮은 수준을 기록했다. 구조적 석탄 수요 감소와 중국향 원자재 수요 부진, 선박 공급 증가 영향이다. 8월 초 중국 내 4중전회를 앞두고 경기 부양 기대감으로 BDI가 1906포인트까지 1주일 동안 34% 급등했으나 지속 여부는 불확실하다는 평가다.

2025년 연간으로 벌크선 공급 증가가 3%로 예상돼 수요 증가율을 웃돌 전망이다. 이에 연간 벌크선 시황은 2024년과 유사하거나 소폭 밑돌 것으로 전망했다.

정 연구원은 팬오션이 벌크선 중심의 사업에서 LNG선, VLCC, 중형석유화학제품 운반선을 발주하며 종합 해운사로써 역량을 강화하고 있다는 점에 주목했다. LNG선으로 연간 1200억원 이상의 영업이익 창출이 가능할 것으로 봤다. 그러나 팬오션 주가는 PBR 0.37배로 글로벌 비교 기업 평균(0.75배) 대비 절반에서 거래되고 있다고 평가했다.

이에 안정적인 이익 체력을 기반으로 주주환원 정책 강화가 요구된다고 판단했다. 현 시가총액은 보유 선박 자산가치(1분기 말 7조 6000억원, 순차입금 약 3조원)보다 저평가로 배당 확대보다는 자사주 매입 소각이 더 좋은 전략으로 평가된다고 설명했다.

정 연구원은 팬오션의 올 2분기 매출액은 전년 동기 대비 12.9% 증가한 1조 3924억원, 같은 기간 영업이익은 3.4% 줄어든 1306억원(영업이익률 9.4%)을 기록하리라고 봤다. 벌크선 시황이 부진해 운용 선대 확장, 장기 용선 확대 등의 시황 Exposure 확대는 없었다. 현재 BDI 레벨에선 적극적인 운용 선대 확대가 쉽지 않다는 평가다.

앞으로 2026년 상반기까지 LNG선 2척이 인도되면 총 13척을 운용하게 되며, 분기당 350억~400억원의 영업이익이 창출 가능할 전망이라고 봤다.