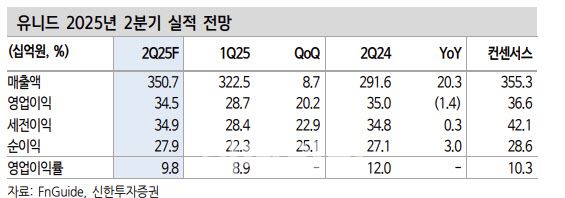

[이데일리 박정수 기자] 신한투자증권은 18일 유니드(014830)에 대해 환율 급락과 염소 가격 부진으로 2분기 실적이 컨센서스를 하회할 것이라 예상했다. 투자의견 매수와 목표주가 12만원은 유지했다.

김명주 신한투자증권 연구원은 “2분기 영업이익은 345억원으로 전 분기 대비 21% 늘어 컨센서스(366억원)를 밑돌 것”이라며 “국내화학 영업이익은 217억원으로 전 분기 대비 16% 증가할 것으로 보인다. 염화칼륨 가격 상승에 따라 판가는 약 6% 상승한 것으로 추정한다”고 분석했다.

김명주 연구원은 “판매량 또한 계절적 성수기 영향 및 인도·남미 중심 수요 강세에 힘입어 증가한 것으로 판단된다”며 “그러나 급격한 달러 약세(3월 1467원→6월 1360원) 및 미·중 관세 유예 조치에 따른 해상운임 상승으로 이익 증가폭은 제한적이다”고 진단했다.

|

김명주 신한투자증권 연구원은 “2분기 영업이익은 345억원으로 전 분기 대비 21% 늘어 컨센서스(366억원)를 밑돌 것”이라며 “국내화학 영업이익은 217억원으로 전 분기 대비 16% 증가할 것으로 보인다. 염화칼륨 가격 상승에 따라 판가는 약 6% 상승한 것으로 추정한다”고 분석했다.

김명주 연구원은 “판매량 또한 계절적 성수기 영향 및 인도·남미 중심 수요 강세에 힘입어 증가한 것으로 판단된다”며 “그러나 급격한 달러 약세(3월 1467원→6월 1360원) 및 미·중 관세 유예 조치에 따른 해상운임 상승으로 이익 증가폭은 제한적이다”고 진단했다.

김 연구원은 “중국화학은 123억원으로 전 분기 대비 33% 늘어날 것”이라며 “신규 공장(UHC, 9만톤) 풀가동 및 염화칼륨 내수 가격 상승세 등으로 판매량 및 판가는 견조한 흐름을 지속할 것”이라고 전망했다.

다만 “5월 이후 중국 부동산 경기 침체 심화로 염소 가격이 약세 전환되며 실적 개선에 부담 요인으로 작용하고 있다”며 “최근 중국 로컬 염소 업체들의 가동률 하향 조정 논의 진행 중으로 파악되며 이에 하반기 염소 가격 안정화가 기대된다”고 판단했다.