|

보험업권 가계대출 증감 추이/그래픽=윤선정 |

6·27 대출 규제의 여파로 보험사에서도 주택담보대출(주담대)을 받기가 한층 더 어려워질 전망이다. 정부가 가계부채 증가를 억제하기 위해 총량 관리 강도를 대폭 높이면서 보험업권 전반에 걸쳐 대출 심사 강화와 한도 축소가 본격화되고 있다.

13일 보험업계에 따르면 각 보험사는 현재 가계대출 잔액과 신규 대출 현황을 매일 금융당국에 보고하며 총량을 철저히 관리하고 있다. 이번 대책은 시중은행에 국한되지 않고 보험사, 저축은행 등 제2금융권도 가계대출 총량이 기존 계획 대비 절반 수준으로 대폭 축소됐다. 특히 대출 수요가 은행에서 막히면서 보험 등 제2금융권으로 몰리는 '풍선효과'를 선제적으로 차단하기 위한 조치라는 분석이 나온다.

A 보험사는 6·27 대책 발표 이후 기존에 일주일 단위로 점검하던 대출 현황을 매일 영업점별로 모니터링하며 관리 강도를 높였다. 한도에 도달하면 즉시 접수를 중단하고 영업점별 취급 가능 물량을 제한해 특정 지점으로 대출이 집중되는 현상을 막고 있다. B 보험사 역시 매일 정해진 총량에 맞춰 신규 대출을 받고 목표 물량을 소진하면 바로 접수를 중단하는 '선착순' 방식으로 운영 중이다.

문제는 이러한 방식이 소비자 혼선을 키울 가능성이 크다는 점이다. 고객 입장에서는 매일 대출 가능 여부가 달라지면서 신청 계획을 세우기 어려워졌고 실제로 일부 영업점에는 이미 불만이 접수되고 있다. 한 보험사 관계자는 "이 같은 방식이 장기화하면 민원이 폭증할 수밖에 없다"며 "총량 관리를 위해 아예 내부적으로 금융당국 기준보다 더 엄격한 가이드라인을 검토하고 있다"고 말했다.

보험사는 은행에 비해 DSR(총부채원리금상환비율) 적용 기준이 상대적으로 느슨하다. 은행권은 DSR을 40%로 제한하고 있지만 보험사는 50%까지 허용돼 비교적 여유가 있었다. 그러나 이번 6·27 대책으로 총량 규제가 대폭 강화되면서 DSR 여유가 있음에도 불구하고 대출 한도를 축소할 수밖에 없는 상황에 놓였다. 이에 따라 소비자들은 은행뿐만 아니라 보험사 등 제2금융권에서도 주담대를 받기 한층 까다로워질 것으로 보인다.

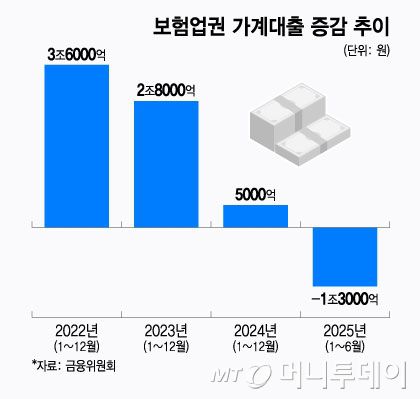

실제로 보험업권의 지난해 가계대출 증가액은 5000억원으로 2022년(3조6000억원), 2023년(2조8000억원)에 비해 증가 폭이 크게 줄었다. 특히 올해 상반기(1~6월)에는 지난해 말 대비 오히려 1조3000억원이 감소하는 등 감소세가 두드러졌다. 금융당국의 강력한 총량 관리 기조가 이어지면서 하반기에도 보험권 대출 시장의 위축은 불가피할 전망이다.

또 다른 보험업계 관계자는 "당분간 총량 관리 기조는 지속될 것으로 예상되는 만큼 소비자 혼선과 불편을 최소화할 대응책 마련이 시급하다"고 말했다.

배규민 기자 bkm@mt.co.kr

Copyright ⓒ 머니투데이 & mt.co.kr. 무단 전재 및 재배포, AI학습 이용 금지.