삼성·키움·다올 목표주가 상향

특정 제품 인기가 브랜드 신뢰 이어져

특정 제품 인기가 브랜드 신뢰 이어져

|

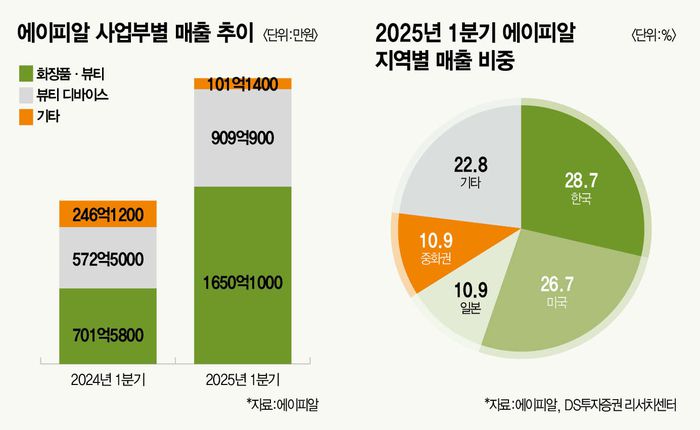

뷰티 디바이스를 앞세운 에이피알의 주가 상승세가 가파르다. 유가증권시장 상장 1년 4개월 만에 국내 대표 뷰티 업체 LG생활건강 시가총액도 따라잡았다. 증권가는 추가 상승도 가능하다는 눈치다. 목표주가를 상향 조정한 증권사 리포트가 잇따르고 있다.

올해 7월 들어서만(7월 1~3일) 3곳의 증권사가 에이피알 목표주가를 높였다. 삼성증권은 기존 12만3000원에서 18만7000원으로 52% 상향했다. 키움증권은 14만원에서 20만원으로, 다올투자증권은 13만원에서 19만원 목표주가를 제시했다.

증권가의 목표주가 상향 뒤에는 핵심 수익원인 뷰티 디바이스 ‘메디큐브 에이지알’이 있다. 해외 시장을 중심으로 수요가 폭증하고 있다는 게 관련 업계 평가다. 해외에서만 누적 판매량 200만대를 기록 중인 것으로 알려졌다. 조소정 키움증권 애널리스트는 “에이피알의 2분기 매출액은 3158억원, 영업이익은 620억원으로 시장 기대치를 웃돌 것”이라며 “해외 채널이 기대보다 빠르게 성장하고 있기 때문”이라고 설명했다.

이가영 애널리스트도 비슷한 의견을 내놨다. 단순히 베스트 셀링 제품만 잘 팔리는 게 아니라 브랜드 제품 대부분이 잘 팔리고 있다는 점에 주목했다. 이 애널리스트는 “이쯤 되면 특정 제품 인기가 아닌 브랜드 자체가 인기를 얻고 있다는 의미”라며 “소비자들이 에이피알의 메디큐브면 믿고 산다는 것”이라고 평가했다.

그러면서 “현재까지 미국과 유럽, 일본 성과 대부분은 각 시장 내 우선 공략 채널인 아마존이나 큐텐 등으로 이룬 것”이라며 “아직 진출하지 않은 채널이 많은 만큼 성장세가 지속될 것으로 기대된다”고 내다봤다.

[ⓒ 매일경제 & mk.co.kr, 무단 전재, 재배포 및 AI학습 이용 금지]