|

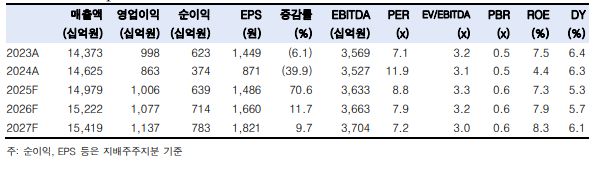

한국투자증권은 12일 LG유플러스에 대해 이익 개선과 외국인 수급, 주주환원 확대 등에 따른 주가 상승이 기대된다고 평가했다. 목표주가를 기존 1만4000원에서 1만6000원으로 상향하고 투자의견 ‘매수’를 유지했다.

김정찬 한국투자증권 연구원은 “유선 사업 성장 기대감은 이미 낮아졌기에 이를 제외하면 과거 주가 변동의 주요 요인 모두 긍정적인 상황”이라며 “연간 이익 턴어라운드가 예상돼 외국인 지분율이 늘고 있다”고 밝혔다.

이어 “이익 개선폭을 감안 시 주당배당금(DPS)은 700원(배당성향 47%)으로 확대될 것”이라며 “기보유 자사주 678만주(1.6%)에 대한 소각과 하반기 추가 자사주 매입(500억 원 예상)에 나설 것으로 예상한다”고 설명했다.

김 연구원은 “통신 3사의 5G 가입자는 SK텔레콤 1720만 명, KT 1050만 명, LG유플러스 820만 명이지만, 월별 5G 가입자 순증은 올해 3월 SK텔레콤 해킹 발표 전을 기준으로 SK텔레콤>LG유플러스>KT 순”이라며 “LG유플러스의 순증 규모가 KT보다 큰 이유는 5G 보급률이 74.8%로 가장 낮기 때문”이라고 분석했다.

또 “전체 가입자 수가 적지만 경쟁사 대비 5G 보급률 상승에 따른 무선 가입자당평균매출(ARPU) 개선 여력이 더 크다는 의미기도 하다”며 “알뜰폰(MVNO) 시장 성장에 따른 이동통신사(MNO) 가입자 이탈 영향은 3사 중 가장 제한적”이라고 진단했다.

그러면서 “MVNO 내 LG유플러스 망의 비중이 42%로 1위이기 때문”이라며 “높은 5G 가입자 증가율과 제한적인 MVNO 이탈 영향으로 올해 무선 매출액 증가율은 2.9%로 경쟁사(SKT -0.9%, KT +2.5%) 대비 높을 전망”이라고 덧붙였다.

[이투데이/윤혜원 기자 (hwyoon@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

이투데이(www.etoday.co.kr), 무단전재 및 수집, 재배포금지