[이데일리 김경은 기자] 한미약품(128940)이 연구개발(R&D) 모멘텀과 주력 제품의 성장세를 바탕으로 올해 실적 반등이 기대된다.

이달미 상상인증권 연구원은 29일 “작년 거버넌스 이슈로 주가가 상승하지 못했으나 거버넌스 이슈는 해소됐다”며 “올해 동사의 주가는 R&D 모멘텀이 견인할 전망”이라고 말했다.

투자의견은 매수, 목표주가 40만원으로 커버리지를 제시했다. 현 주가 대비 33.1%의 상승여력이다.

이달미 상상인증권 연구원은 29일 “작년 거버넌스 이슈로 주가가 상승하지 못했으나 거버넌스 이슈는 해소됐다”며 “올해 동사의 주가는 R&D 모멘텀이 견인할 전망”이라고 말했다.

투자의견은 매수, 목표주가 40만원으로 커버리지를 제시했다. 현 주가 대비 33.1%의 상승여력이다.

이 연구원은 “6월 미국당뇨병학회(ADA)에서 LA-GLP/GIP/GCG의 글로벌 임상1상 결과, 신규 파이프라인 UCN2의 전임상 결과 발표가 예정되어 있다”며 “이후 하반기 중 LA-GLP/GIP/GCG는 임상2상 진입, UCN2는 임상1상 진입을 목표로 하고 있다. 에페글레나타이드는 3분기 중 임상3상 종료가 예정되어 있다”고 밝혔다.

1분기 북미한경 일시적 부진은 2분기 개선을 전망했다. 1분기 연결 기준 매출액은 3909억원, 영업이익은 589억원(영업이익률 15.1%)을 기록했다. 북경한미의 일시적 실적 부진(영업이익 전년비 -70%) 영향으로 전년 대비 감소한 수치다.

다만 2분기부터 북경한미의 재고 소진이 해소되면서 이익 개선이 전망된다. 별도 기준으로는 매출액 2950억원(전년 동기 대비 7.3% 증가), 영업이익 470억원(19% 증가), 순이익 409억원(32% 증가)로 견조한 성장세를 이어갔다.

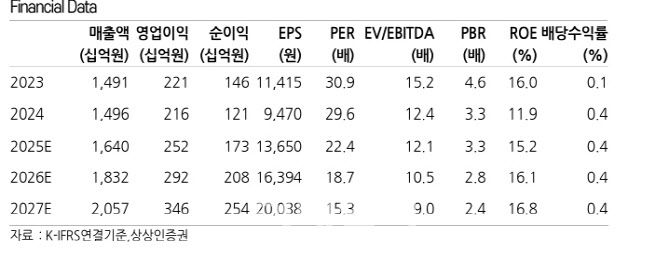

올해 연간 전망은 매출액 1조 6400억원(9.7% 증가), 영업이익 2516억원(16.4% 증가, 영업이익률 15.3%)으로, 북경한미 실적 회복과 한미약품 별도 매출 성장, 판관비 절감 효과가 더해질 것으로 전망했다.

|