|

은행권 도소매업 연체율 추이/그래픽=김지영 |

은행권의 도소매업 대출 연체율이 최근 3년 새 2배 이상 상승했다. 오프라인 골목상권의 부실뿐 아니라 중국 이커머스(C커머스) 플랫폼의 국내 상륙으로 중소 온라인 쇼핑몰의 폐업이 가시화된 영향이다. 은행권은 유통업·도소매업 전반에 커지는 건전성 우려 속에 관련 대출에 대해 보수적 태도를 취하고 있다.

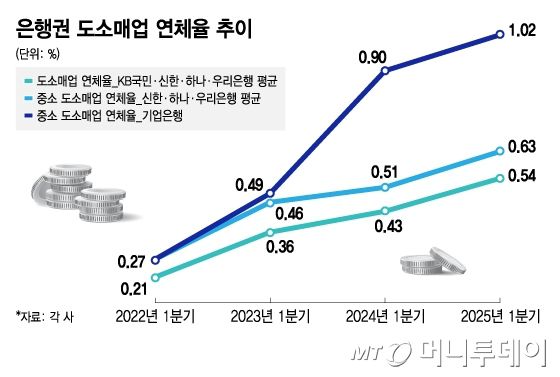

8일 금융권에 따르면 4대 은행(KB국민·신한·하나·우리은행)의 기업대출 가운데 도소매업종 연체율(단순평균)은 2022년 1분기 0.21%에서 올해 1분기 0.54%로 상승했다. 3년 사이 2.6배 가량 급등했다.

중소 도소매업체 연체율 상승폭은 더 가팔랐다. 같은 기간 신한·하나·우리은행 3개 은행의 중소 도소매업 대출 연체율은 0.27%에서 0.63%로 확대됐다. 중소기업 비중이 80%에 달하는 기업은행의 도소매업 연체율은 1.02%에 이른다. 일시적인 등락이 아니라 연속적인 오름세였다.

도소매업은 그간 은행권이 일정 수준 리스크를 감내하면서 여신을 공급해온 업종이다. 담보 여력이 낮아도 재고 회전율과 자금 순환 속도가 빠르기 때문이다. 하지만 최근에는 오프라인뿐 아니라 온라인 중심 유통업체의 수익성이 모두 나빠지면서 업종 전반에 위험도가 커졌다는 평가가 나온다.

진옥동 신한금융그룹 회장도 지난 3월 말 주주서한에서 "국내 산업 중 염려되는 부분은 소비 위축으로 부침을 겪고 있는 유통업종"이라며 "가격 경쟁력을 앞세운 중국의 이커머스 업체들이 한국에 본격 상륙한 이후 관련 업종에 종사하고 있는 중소기업·소상공인들이 어려움을 겪고 있다"고 진단했다.

실제 행정안전부에 따르면 지난해 통신판매업(전자상거래 소매업 등) 폐업 건수는 9만4850건으로 2023년 대비 20.7% 증가했다. 통계 집계 이후 최대 규모다. 알리익스프레스, 테무, 쉬인 등 C커머스가 본격적으로 진입한 2023년 하반기 이후 저가 경쟁이 심화하면서 중소 온라인몰의 매출 감소와 줄폐업으로 이어졌다.

오프라인 도소매업체 역시 장기간 이어진 내수 부진에 회복이 요원하다. 팬데믹 이후 소비 방식 변화에 더해 임대료와 인건비 부담이 지속되면서 골목에서 자취를 감추고 있다. 이 과정에서 상환 능력이 취약한 '한계차주'가 늘면서 도소매업은 은행권의 리스크 관리 업종으로 분류되고 있다.

이미 중소기업 대출시장의 24%를 점유하는 기업은행의 도소매업 대출 비중은 2022년 한때 16.5%였으나 올해 1분기 15.9%까지 떨어졌다. 대출 총량 자체는 여전히 크지만, 업종별 연체 리스크 등을 반영해 건설업 등과 함께 대출을 깐깐하게 보고 있다.

은행 전반에서도 보수적인 기류가 감지되고 있다. 한국은행이 발표한 '금융기관 대출행태 서베이'에 따르면 은행권은 올해 건설업·도소매업·제조업 등 중소기업에 대출 심사를 강화해 문턱을 더 높일 계획이다. 이들 모두 평균 대비 연체율이 높아 신용위험도 높아질 것으로 내다봤다.

은행권 고위 관계자는 "도소매업 연체율 상승이 경기침체라는 외부 요인이 아니라 유통 산업 내 구조적 위험으로 해석되고 있다"며 "공급 자체를 줄이기는 어려운 업종이지만, 온라인·오프라인을 가리지 않고 심사 기준이나 한도 관리를 깐깐하게 취급하는 흐름"이라고 밝혔다.

이병권 기자 bk223@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지