민주당 대선 공약, 법정 최고금리 내세울 가능성… '연 15%' 등 언급

연체 리스크 비용에 반영 못해 저신용자 대출 못할 수도… "2금융 존재 의미 없어져"

|

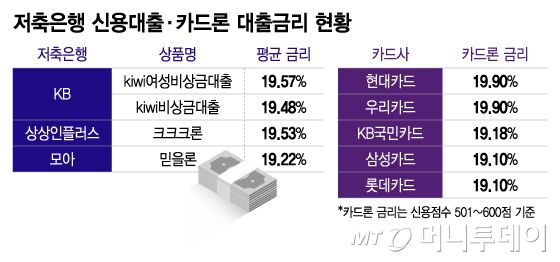

저축은행 신용대출·카드론 대출금리 현황/그래픽=이지혜 |

저축은행·카드사 등 2금융권이 이번 대통령 선거를 앞두고 긴장하고 있다. 금융분야 공약으로 '법정 최고금리 인하'가 나올 수 있어서다. 연 15% 등 구체적인 수치도 언급되는 상황이다. 저신용자 신용대출 금리가 이미 연 19%대인 상황에서 최고금리가 더 내려가면 서민 금융공급이 축소되고, 2금융권 존재 의미도 사라진다는 우려가 나온다.

24일 금융권에 따르면, 최근 저축은행 등 2금융권은 현행 연 20%인 법정 최고금리를 더 내리자는 내용이 대선 공약으로 발표될지 예의주시하고 있다. 특히 이재명 전 더불어민주당 대표의 대선 공약에 관심을 집중하고 있다. 이 전 대표가 2022년 대선에서 '최고금리 10%대 인하'를 공약으로 제시한 적이 있어서다.

일각에선 법정 최고금리를 '연 15%'로 낮추는 내용이 공약으로 제시될 수 있다는 전망이 나온다. 이 전 대표는 지난해 12월 "소액생계비 대출 금리가 연 15.9%인데, 이를 감당할 수 있는 사람은 신적인 능력을 갖춘 상황"이라고 지적했다. 지난 2월 열린 민주금융포럼 토론회에서도 법정 최고금리를 연 15%로 추가 인하하는 방안이 논의됐다.

2금융권은 법정 최고금리 추가 인하 가능성에 우려를 제기한다. 최고금리가 내려가면 서민을 위한 신용대출 상품을 거의 취급할 수 없게 돼서다. 저신용자 위주로 대출을 취급하는 저축은행 등 2금융권은 연체 리스크를 높은 이자율로 메운다. 최고금리가 낮아지면 연체 리스크를 이자율에 반영할 수 없게 되고, 그만큼 이자 이익이 줄어 2금융권은 저신용자 대출을 꺼릴 수밖에 없다.

현재 저축은행에선 신용평점 700점 이하 저신용자를 위한 대출 금리가 법정 상한인 20%에 근접하는 경우가 흔하다. 일부 저축은행 신용대출 상품도 20%에 가까운 금리를 보여준다. 가령 KB저축은행의 'kiwi여성비상금대출'과 'kiwi비상금대출'의 평균 금리는 19%대 중반이다. 상상인플러스저축은행의 '크크크론' 평균 금리는 19.53%, 모아저축은행 '믿을론'도 19.22%다.

|

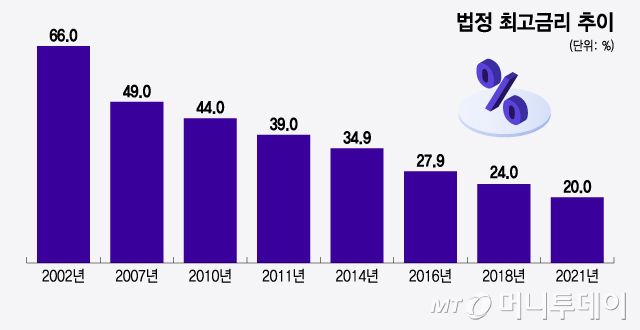

법정 최고금리 추이/그래픽=윤선정 |

카드사도 법정 최고금리 인하의 영향을 피해 가기 어렵다. 지난달 기준 카드론 평균 금리는 연 14.83%다. 그러나 신용평점 501~600점대 구간의 카드론 금리는 현대카드와 우리카드가 19.9%를 기록하는 등 법정 최고금리 수준이다. 최고금리가 5%P(포인트) 더 인하하면 이 구간대 신용등급을 가진 고객은 카드론을 빌릴 수 없게 된다.

서민 급전 창구 역할을 하는 대부업체에는 더 큰 피해가 예상된다. 2021년 7월 법정 최고금리가 연 20%로 인하한 이후 사실상 대부업체 절반이 개점휴업에 들어갔다. 실제로 2022년 약 100만명에 가까웠던 대부업체 이용자 수는 지난해 약 70만명까지 줄어들었다.

업계 관계자는 "최고금리가 더 내리면 서민금융 공급이 줄어들고, 저신용자 대출은 못 한다고 보면 된다"며 "기준금리가 내려간다고 해도 차주 신용도가 올라가는 게 아니기에 리스크를 생각하면 대출 금리를 쉽게 내릴 수 없다"고 말했다. 이어 "5~6등급 고객에게 대출을 해줄 수 없게 되고, 점점 더 신용도가 높은 고객만 받게 될 텐데 그러면 은행과 경쟁 관계가 된다"며 "은행과의 금리 경쟁에서 이길 수 없는 2금융권은 그 존재 의미가 사라질 것"이라고 덧붙였다.

이창섭 기자 thrivingfire21@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지