|

중장기납 종신보험상품/그래픽=윤선정 |

중소형 생명보험사를 중심으로 '중장기납 종신보험' 판매 열풍이 불고 있다. 한때 단기납 종신보험이 인기를 끌었으나 금융당국의 권고로 계약환급률이 낮아지고 무저해지 해지율 가정 변경으로 수익성이 악화하면서 납입기간이 긴 중장기납 종신보험으로 방향을 전환했다.

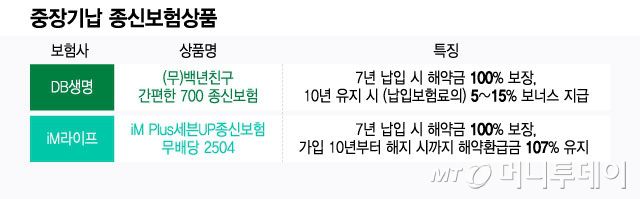

15일 관련업계에 따르면 DB생명이 지난해 하반기에 출시한 (무)백년친구 간편한 700·713 종신보험(이하 700·713 종신보험)이 시장에서 좋은 반응을 얻고 있다. 지난 2월 한달만 40억원 이상 판매했는데 DB생명이 통상 GA(법인보험대리점)채널에서 한 달 동안 판매하는 금액이 25억~30억원 선이라는 점을 감안하면 단일 상품으로는 이례적이다.

700 종신보험은 납입기간이 20년으로 단기납 종신보험보다 길기 때문에 상대적으로 보험료가 저렴하다. 대신 가입 7년 시점에 무조건 환급률 100%를 보장한다. 가입 10년 시점에는 신용생명지수에 따라 5~15%의 장기유지보너스를 제공하는데 가령 5등급을 받으면 10년 동안 납입한 보험료의 5%를 추가로 적립해준다. 신용생명지수는 가입자의 개인신용정보를 바탕으로 보험사고 발생 수준을 1등급부터 10등급까지 산출한 지표다. 또 사망보험금을 체증 구조로 설계해 보험료 부담은 낮추고 시간이 지날수록 보장 내역을 강화한 점도 특징이다.

종신보험은 본인이 사망한 후 받는 보험금이기 때문에 예전과 달리 시장의 수요가 높지 않다. 대신 해약환급금이 있으면 자산관리 목적으로도 활용할 수 있어 시장의 수요를 자극할 수 있다. 지난해까지 단기납 종신보험이 인기를 끌었던 배경도 해약환급률이 높아 은행 적금보다 낫다는 판단이 작용했기 때문이다.

현재 단기납 종신보험의 환급률은 110%대 초반까지 낮아졌다. 상품 개정으로 인해 7년 납입한 후 10년 시점 수령 조건으로 납입 기간과 수령 기간도 길어졌다.

중장기납 종신보험 인기로 인해 다른 보험사도 관련 상품을 출시하거나 준비 중이다. iM라이프는 전날 'iM Plus세븐UP종신보험 무배당 2504'를 출시했다. 가입 후 7년부터 해약환급금 100% 지급이 가능하고 가입 10년시점부터 해지시까지 해약환급금 107%를 받을 수 있다. 사망보험금은 가입 5년부터 20년까지 매년 20%씩 체증해 가입 25년이 경과하면 보험 가입금액의 500%를 받는다.

푸본현대생명도 관련 상품을 준비 중이다. 보험료가 낮은 대신 납입 기간이 길어질수록 환급률과 보장성이 좋아지는 무저해지 상품도 내놓을 계획이다.

중장기납 종신보험은 보험사 입장에서도 긍정적이다. 납입기간이 길어 보험순이자마진(CSM)을 책정할 때 단기납보다 훨씬 유리해서다. 납입 기간이 길면 보험 설계사의 판매 수수료 수령 기간도 길어져 GA채널에서 설계사의 판매 유인 효과도 높다.

중장기납 종신보험은 일종의 틈새시장이다. 중소형사는 당국의 규제로 인해 대형사와 단기납 종신보험 환급률 경쟁이 어렵고 대형사처럼 건강보험을 결합해 팔기에는 설계 매니저 고용 등 자본력에서 밀리기 때문이다. 보험업계 한 관계자는 "건강보험을 팔려면 월급만 500만원씩 주는 설계사 매니저를 GA 채널에 따로 고용해야 하는데 중소형 보험사는 쉽지 않다"면서 "지금 시장에서 중소형 생보사들은 하이브리드 종신보험 상품을 계속해서 개발하고 판매하는 수밖에 없다"고 말했다.

배규민 기자 bkm@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지