카카오·케이·토스뱅크 등 인터넷전문은행이 지난해 사상 최대 실적을 기록했다. 접근성과 저금리로 고객을 유인한 결과로 풀이된다.

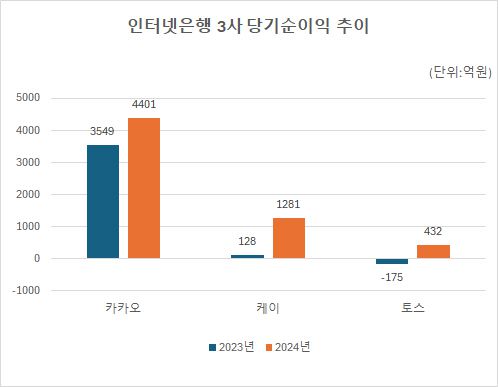

17일 금융권에 따르면 토스뱅크는 지난해 당기순이익(잠정) 432억6800만원을 기록했다. 2021년 출범한 토스뱅크는 첫해 806억원의 순손실을 기록한 이후 2022년 2644억원, 2023년 175억원의 순손실 냈다. 출범한 이후 처음으로 지난해 연간 흑자를 기록한 것이다.

토스뱅크가 4년 만에 흑자전환한 배경에는 이체와 예·적금 상품 가입 등 편리성이 컸다. 토스뱅크는 간편하게 사용할 수 있도록 대화형 문구로, 1개 화면에 한개 테마를 제공하는 형식을 활용한다.

17일 금융권에 따르면 토스뱅크는 지난해 당기순이익(잠정) 432억6800만원을 기록했다. 2021년 출범한 토스뱅크는 첫해 806억원의 순손실을 기록한 이후 2022년 2644억원, 2023년 175억원의 순손실 냈다. 출범한 이후 처음으로 지난해 연간 흑자를 기록한 것이다.

토스뱅크가 4년 만에 흑자전환한 배경에는 이체와 예·적금 상품 가입 등 편리성이 컸다. 토스뱅크는 간편하게 사용할 수 있도록 대화형 문구로, 1개 화면에 한개 테마를 제공하는 형식을 활용한다.

예컨대 일상생활에서 사용하지 않는 납세의무를 '세금을 내나요?'라고 묻거나 '개설완료를 만들었어요'라고 표현하는 방식이다. 토스뱅크 가입자수는 2022년 10월말 500만명에서 2024년 11월말 1150만명으로 증가했다.

|

카카오뱅크는 지난해 4401의 순이익을 기록하며 역대 최대실적을 경신했다. 1년전과 비교하면 24% 증가한 수준이다.

카카오뱅크의 지난해 말 고객 수는 2488만명으로 1년간 204만명(8%) 증가했다.

케이뱅크도 지난해 사상 최대 실적을 달성했다. 케이뱅크의 당기순이익은 1281억원으로 1년전(128억원)과 비교해 10배를 넘어섰다.

케이뱅크 가입자는 1274만명으로 지난해 321만명(25%) 증가했다. 카카오뱅크와 케이뱅크 또한 본인인증방법과 이체 등이 편리해지면서 고객이 늘었다는 분석이다.

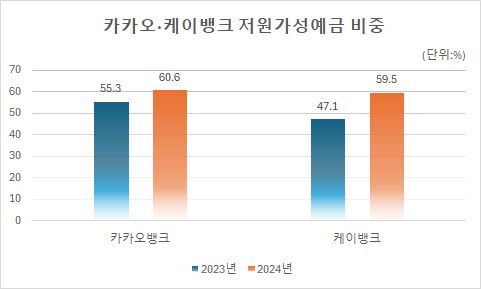

이처럼 늘어난 고객은 인터넷은행의 저원가성 예금비중을 늘리고 있다. 저원가성예금은 금리가 연 0.1% 내외 수준으로 은행으로서는 적은 비용으로 조달할 수 있는 자금이다. 저원가성 예금이 많을수록 대출금리차(예대마진)가 커져 수익성이 개선되는 효과가 있다.

카카오뱅크의 저원가성 예금(요구불예금, 수시입출금식 예금) 비중은 60.6%로 1년전(55.3%)보다 5.3%포인트(p) 상승했다.

케이뱅크의 저원가성 예금 비중은 59.5%로 집계됐다. 전년 47.1%에서 12.4%p 올랐다. 은행권 전체 평균(38.3%) 보다 높은 수준이다.

|

이렇게 높아진 저원가성 예금 비중은 대출금리를 낮추는 요인으로 작용하고 있다. 지난 2월 기준 카카오뱅크와 케이뱅크의 분할상환방식(10년이상) 주택담보대출 금리는 평균 4.11%, 3.81%로 집계됐다. 5대은행(KB국민·신한·하나·우리·NH농협) 평균 4.43%보다 낮다.

서민금융상품을 제외한 신용대출 금리도 카카오뱅크 4.88%, 케이뱅크 4.94%로 5대은행(5.3%)보다 낮은 수준이다.

은행권 관계자는 "저원가성 예금비중이 높아지면 대출금리 인하여력이 많아져 상대적으로 낮은 금리로 대출을 공급할 수 있다"며 "금리인하기와 더해지면서 올해 갈아타기 등을 통해 대출이 늘어날 것"이라고 말했다.

한편 케이뱅크는 이같은 실적에 따라 지난 12일 이사회를 열고 기업공개(IPO) 추진 안건을 의결했다. 케이뱅크의 상장 도전은 이번이 세번째다. 케이뱅크는 지난 2023년 2월 투자심리 위축 등 영향으로 한 차례 IPO를 연기했고 지난해 10월에는 수요 예측 부진을 이유로 또 다시 상장을 미뤘다.