3분기 기준 11.96%… 권고치 12%에 못 미쳐

금감원, 정기검사서 자본 적정성 살필 예정

|

/사진제공=금융감독원 |

금융당국으로부터 보험사 인수 적정성을 심사받아야 하는 우리금융그룹의 보통주자본비율(CET1)이 12% 밑으로 떨어졌다. 보험사 인수를 위해선 적정 자본력이 뒷받침돼야 하는 만큼 우리금융 외형 확장에 변수로 작용할 우려가 생겼다.

금융감독원은 27일 이같은 내용의 '2024년 9월 말 은행지주회사·은행 BIS기준 자본비율 현황'을 공개했다.

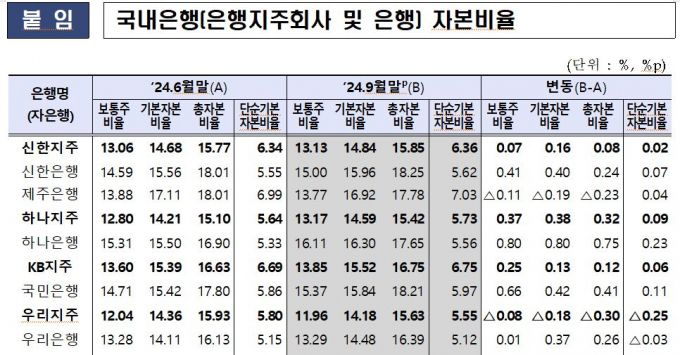

지난 9월 말 기준 국내은행의 BIS(국제결제은행) 총자본비율은 15.85%로 전분기 말 대비 0.09%P(포인트) 상승했다. 보통주·기본자본비율은 13.33%와 14.65%로 같은 기간 각각 0.15%P, 0.15%P 상승했다.

금융당국이 설정한 자본비율 기준은 △보통주자본비율 8.0% △기본자본비율 9.5% △총자본비율 11.5%이다. 여기서 금융체계상 중요한 은행지주와 은행은 1.0%P가 가산된다.

대다수 금융지주·은행의 자본비율이 전 분기 대비 상승한 가운데 동양생명과 ABL생명 동시 인수를 추진하는 우리금융의 자본비율은 하락했다.

9월 말 기준 우리금융 보통주자본비율은 11.96%를 기록해 전 분기 말 대비 0.08%P 하락했다. 기본자본비율은 14.18%로 같은 기간 0.18%P 하락했다. 총자본비율은 15.63%로 전 분기 말 대비 0.30%P 내렸다.

금융당국이 권고하는 보통주자본비율은 12%다. 4대 금융그룹(KB·신한·하나·우리) 중에서 권고치에 미치지 못하는 곳은 우리금융이 유일하다. 게다가 올해 연말 '스트레스 완충자본'이 도입되면 보통주자본비율 규제는 최대 11.5%까지 높아질 수 있다. 우리금융은 규제 기준을 턱걸이로 맞추게 되는 것이다.

금감원은 우리금융이 보험사를 인수하는 과정에서 보통주자본비율 등 자본 적정성 관리가 미흡할 수 있다고 본다. 현재 진행 중인 정기검사에서 이를 들여다볼 예정이다.

이와 관련 우리금융 측은 "가계대출 증가 등에 따른 현상으로 위험가중자산 관리를 통해 연말에는 12% 수준의 유지가 가능할 것"이라고 예상했다.

한편 총자본비율 기준으로 모든 은행이 14% 이상을 유지했다. 특히 씨티·카카오·SC제일의 경우 20% 이상으로 매우 안정적인 모습을 보였다. 보통주자본비율 기준으로는 씨티·카카오·SC제일·토스 등이 14% 이상, 국민·케이·하나·신한 등이 13% 이상으로 상대적으로 높은 수준을 나타냈다.

금감원은 "최근 환율 상승 등 대내외 금융시장 변동성이 확대되는 상황에서 잠재 리스크에 대비해 자본 여력을 계속 제고해 나갈 필요가 있다"며 "금융 여건 악화 시에도 은행이 충분한 손실흡수능력을 유지할 수 있도록 자본 적정성 감독을 강화해 나갈 예정"이라고 밝혔다.

이창섭 기자 thrivingfire21@mt.co.kr

ⓒ 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지