|

그래픽=손민균 |

제4인터넷전문은행(이하 제4인뱅) 선정 작업이 이달 시작될 예정이지만, 금융 당국 내에선 현재 도전장을 내민 각 컨소시엄의 사업 모델을 두고 차별성이 부족하다는 의문이 적지 않은 것으로 전해졌다. 4개 컨소시엄은 대부분 소상공인과 중소기업 특화 금융을 내걸었는데, 기존 금융사들이 하는 금융 서비스와 큰 차이가 없다는 것이다. 또 금융권 중소기업·소상공인 자금 공급 규모가 적지 않다는 점에서 제4인뱅이 신규 시장을 개척할 수 있을지도 미지수다.

8일 금융권에 따르면 금융 당국은 이달 중 신규 인터넷전문은행 인가 심사기준을 마련해 연내 제4인뱅 후보자들을 대상으로 설명회를 개최한다. 설명회 일정 등을 고려하면 예비인가 접수는 내년 초에 진행될 전망이다.

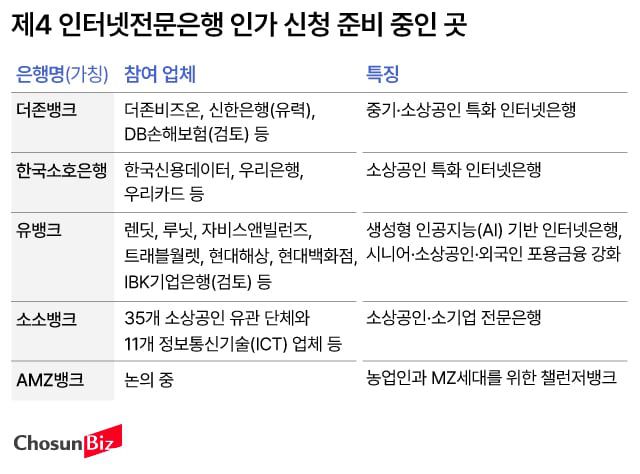

현재까지 제4인뱅에 도전장을 낸 곳은 ▲더존뱅크 ▲한국소호은행 ▲유뱅크 ▲소소뱅크 ▲AMZ뱅크 등 다섯곳이다. 이들은 은행과 보험사 등 금융사들과 컨소시엄을 꾸리고 ‘중소기업과 소상공인을 위한 특화 금융’을 전면에 내세우고 있다.

이들의 사업 모델은 컨소시엄 참여 기업이 보유한 데이터를 활용해 정교한 신용평가모델을 만드는 데 방점이 있다. 새 신용평가모델을 통해 금융 사각지대에 놓인 중소기업과 소상공인에게 자금을 공급하겠다는 것이다.

|

국내 인터넷은행 3사가 시중은행들과 비교해 눈에 띄는 성장성이 보이지 않는다는 평가가 나오고 있다./조선비즈DB |

금융 당국 내에선 이런 사업 모델에 차별성이 없다는 인식이 적지 않은 것으로 전해졌다. 기존 인터넷은행이 이미 하고 있는 사업이라는 지적이다. 실제 인터넷은행들은 개인사업자 및 중소기업 대출을 성장 전략으로 삼고 적극적인 영업에 나서고 있다. 카카오뱅크의 3분기 개인사업자 대출 잔액은 1조6650억원으로 전년 동기 대비 9000억원가량 증가했다. 케이뱅크의 상반기 기업대출 잔액도 전년 동기 대비 95% 늘어난 1조415억원을 기록했다. 토스뱅크의 상반기 개인사업자 대출 잔액은 1조6344억원, 중소기업 대출 잔액은 1조6345억원으로 인터넷은행 중 가장 많다.

소상공인 대출은 전 금융권에서 자금 공급이 이뤄지고 있어 새로운 시장을 개척할 수 있을지 의문이다. 현재 소상공인 대출 규모는 적지 않다는 것이 금융 당국의 인식이다. 소상공인진흥공단에 따르면 올해 기준, 소상공인 대출 총액은 약 1000조원에 달하는 것으로 추정된다.

케이뱅크 기업공개(IPO) 무산 이후 자금 조달 능력에 대한 검증도 철저히 할 것으로 전해진다. IPO를 통해 추가 자금을 조달하고 기존 주주들은 시세 차익을 보는 기존 방식이 어려워졌기 때문이다.

금융 당국 관계자는 “인가 신청서를 받아서 검토해 봐야겠지만, 새로운 신용평가모델로 소상공인과 중소기업 대출을 하겠다는 사업 모델을 특별할 것이 없다”며 “혁신을 동반하는 사업 모델이 아니라면 제4인뱅이 나오지 않을 수도 있다”고 했다.

송기영 기자(rckye@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>