|

미국 경기 침체 우려 등으로 투자 심리가 위축된 가운데 전문가들이 3분기에 실적이 좋아지거나 주주친화 정책을 강화할 것이 확실시되는 종목에 주목할 것을 권유했다.

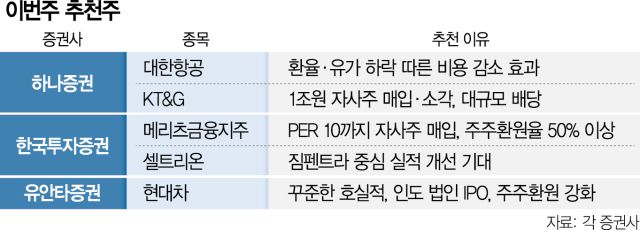

8일 하나증권은 대한항공(003490)을 추천 종목으로 제시했다. 최근 환율·유가 하락과 이에 따른 비용 감소 효과로 이익 증대와 주가 상승이 기대된다는 이유에서다. 항공사들은 유류비와 항공기 구매비 등을 달러로 지급하기 때문에 환율과 유가 하락은 실적에 통상 호재로 작용한다. 하나증권은 특히 대한항공의 경우 하반기 여객 운임과 화물 수요가 견조한 수준을 유지할 것으로 관측돼 실적 개선 기대가 크다고 평가했다.

하나증권은 KT&G(033780)도 추천했다. 앞서 KT&G는 올해부터 3년 간 1조 원 규모의 자사주를 매입한 후 소각하겠다는 주주 친화 정책을 발표한 바 있다. 하나증권은 여기에 KT&G가 최근 1조 8000억 원의 대규모 배당을 결정한 점도 주가 상승을 이끌 모멘텀으로 작용할 것이라고 분석했다.

한국투자증권은 메리츠금융지주(138040)를 신규 추천 리스트에 담았다. 메리츠금융지주는 2분기 지배주주 순이익이 7301억 원으로 전년 동기 대비 27.2% 증가하는 깜짝 실적을 거둔한 회사다. 메리츠금융지주는 나아가 주가수익비율(PER)이 10배가 될 때까지 자사주를 매입할 예정이다. 올 2분기 메리츠금융지주의 PER이 6.6배인 점을 감안하면 추가적인 주가 상승 여력은 충분하다는 설명이다. 메리츠금융지주는 지난 7월 기업가치 제고 계획 공시를 통해 주주환원율을 50% 이상 수준으로 올릴 것을 목표로 삼고 있다고 밝힌 바 있다.

한국투자증권은 실적 개선이 전망된다는 이유로 셀트리온(068270)도 추천주로 제시했다. 실제 셀트리온의 올 상반기 매출액은 전년 동기 대비 43.7% 증가한 1조 6117억 원으로 역대 상반기 기준 최대치였다. 영업이익은 같은 기간 75.9% 줄어든 879억 원을 기록했는데 한국투자증권은 이를 셀트리온헬스케어와의 합병 추진 과정에서 무형자산 상각 등 회계상 수치가 일시적으로 악화된 영향으로 해석했다. 한국투자증권은 셀트리온이 개발한 자가면역질환 치료제 짐펜트라의 매출이 올 3분기부터 인식되면서 실적이 전반적으로 나아질 것으로 예상했다.

유안타증권(003470)는 현대차(005380)를 추천주로 꼽았다. 무엇보다 현대차가 올 2분기 4조 2791억 원에 달하는 대규모 영업이익을 거둔 점에 주목했다. 유안타증권은 인도 법인 기업공개(IPO) 추진 등에 힘입어 현대차에 주주환원 강화 정책 여력도 충분하다고 설명했다.

박시은 기자 good4u@sedaily.com

[ⓒ 서울경제, 무단 전재 및 재배포 금지]