|

그래픽=정서희 |

저축은행이 가계와 기업에 내준 대출 규모가 100조원 밑으로 떨어졌다. 저축은행의 대출잔액이 100조원 아래로 집계된 것은 30개월 만이다. 고금리 상황 속 저축은행 대출 상품의 금리가 높아진 데다 저축은행업계가 연체율 관리에 나서면서 대출 문턱이 높아진 영향으로 풀이된다. 저축은행은 특히 자영업자와 중소기업 대출 규모를 급격하게 줄이는 중이다.

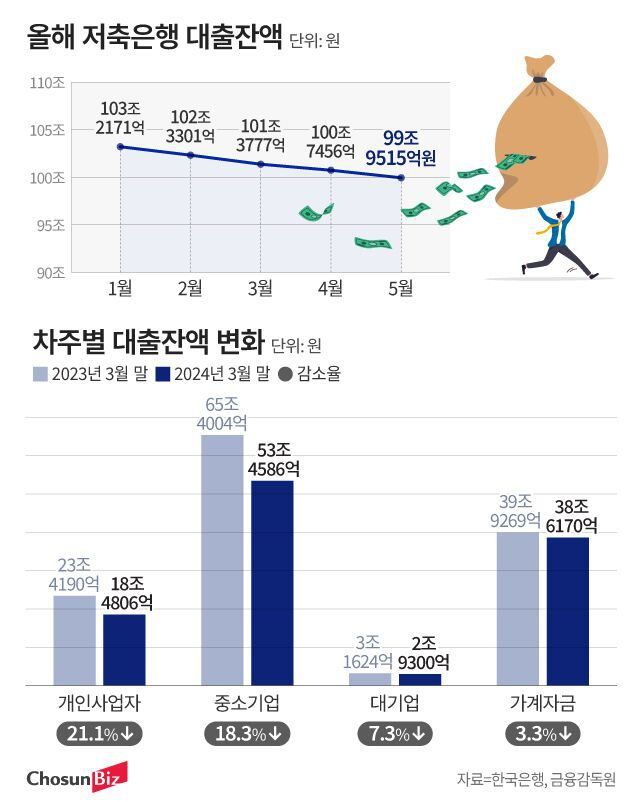

17일 한국은행 경제통계시스템에 따르면 지난 5월 말 기준 전국 79개 저축은행의 대출잔액은 99조9515억원이다. 저축은행업권의 대출잔액이 100조원 아래로 떨어진 것은 2021년 11월 이후 30개월 만에 처음이다. 저축은행 대출잔액은 2021년 12월 100조원을 돌파한 뒤 지난해 1월 최고 수치 115조283억원을 기록하고 점차 감소해 왔다.

저축은행은 특히 개인사업자 및 중소기업 대출을 빠르게 줄이는 중이다. 올해 1분기 말 개인사업자 대출잔액은 18조4806억원이다. 이는 지난해와 비교하면 21.1% 떨어진 수치다. 같은 기간, 중소기업 대출잔액은 65조4004억원에서 53조4586억원으로 18.3% 줄어들었다. 1년 새 대기업 대출과 가계 대출 감소 폭은 각각 7.3%, 3.3%였다.

개인사업자와 중소기업 대출부터 가파르게 감소한 것은 늘어나는 기업대출의 연체율을 관리하기 위한 조치로 풀이된다. 저축은행업계의 올해 1분기 말 연체율은 8.8%다. 같은 시점, 기업대출 연체율은 11%를 기록했는데 지난해 말 기업대출 연체율(7.48%) 대비 빠르게 연체율이 상승하고 있다.

저축은행업계는 고금리 상황 속 경기가 침체하자 영세 규모 사업자 대출에서 부실 규모가 증가하면서 대출 심사 문턱을 높이는 중이다. 국세청에 따르면 지난해 폐업 신고한 사업자(개인·법인) 수는 98만6487명으로 2006년 통계 이후 가장 많았다.

아울러 저축은행업계 내 사업자 둔갑 작업대출 관행이 사라져 개인사업자 대출 규모가 줄었다는 분석도 나온다. 지난 2022년, 금융 당국은 저축은행업계의 사업자 둔갑 불법 대출 관행에 대해 대대적인 검사에 나선 바 있다. 이는 개인 차주가 서류 등을 조작해 기업대출을 받은 작업대출 관행을 가리킨다.

기업대출은 총부채원리금상환비율(DSR)과 담보인정비율(LTV) 등 개인대출 규제를 받지 않는다. 그렇기에 개인 차주가 한도보다 높게 기업대출을 받아 용도 외 목적으로 쓰는 사례가 있었다. 당시 금융감독원에서 일부 저축은행에 대해 검사에 나서면서 이러한 관행이 줄었다는 게 저축은행업계의 전언이다.

저축은행업계는 올해 하반기에도 대출잔액 감소 추세는 이어질 것이라고 내다봤다. 저축은행업계 관계자는 “취약 차주(돈 빌리는 사람)들의 경제 형편이 좋아질 때까지는 대출 규모가 줄어들 것”이라면서도 “저축은행도 대출 이자로 사업을 유지해야 하다 보니 대출 감소 속도는 전보다 느려질 것으로 보인다”고 말했다.

김태호 기자(teo@chosunbiz.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>