고금리-내수 부진 이어지며

자영업자 연체율 0.53%P 상승

“취약 대출자 채무 재조정 필요”

증권사-저축銀 PF 연체율도 급등

자영업자 연체율 0.53%P 상승

“취약 대출자 채무 재조정 필요”

증권사-저축銀 PF 연체율도 급등

고금리와 내수 부진이 장기화되면서 취약계층의 빚 부담이 한계에 달했다는 경고음이 커지고 있다. 특히 자영업자 가운데 취약 대출자들의 연체율이 10%를 넘어선 것으로 나타났다. 부동산 프로젝트파이낸싱(PF) 부실과 그로 인해 취약해진 제2금융권의 건전성도 한국 금융의 잠재적인 위험 요인으로 분석됐다.

● 자영업 취약 대출자 연체율 급등

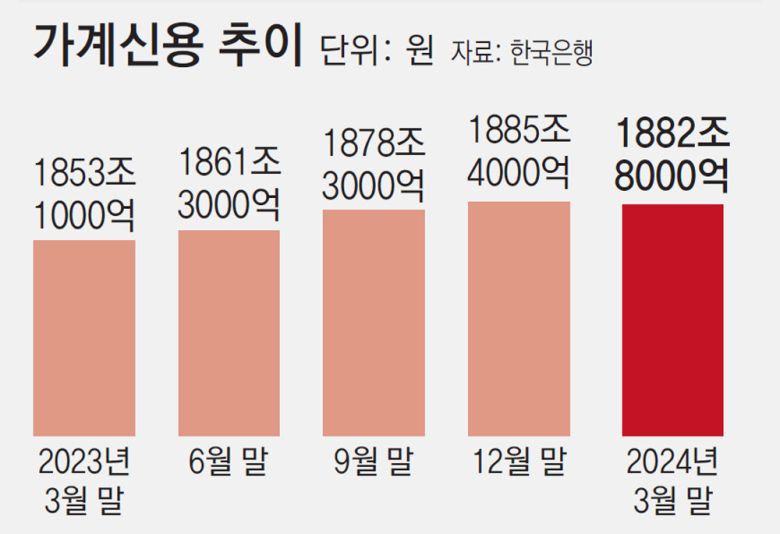

26일 한국은행이 발표한 ‘2024년 상반기 금융안정보고서’에 따르면 올해 1분기(1∼3월) 말 기준 국내총생산(GDP) 대비 가계와 기업의 신용을 합한 민간신용 비율은 206.2%로 집계됐다. 지난해 3분기(7∼9월) 이후 2개분기 연속 하락했지만 여전히 200%를 웃돌고 있다. 민간의 빚이 국내 경제 규모의 두 배를 넘는다는 뜻이다.

내수 경기 침체와 고금리 장기화가 겹치면서 자영업자 중심으로 빚을 못 갚는 사람들이 늘어나고 있다. 올해 3월 말 기준 자영업자 대출 규모는 1년 전보다 2.1% 증가한 1055조9000억 원으로 역대 최고치다. 자영업자 대출 연체율은 0.99%에서 1.52%로 0.53%포인트 치솟았다. 같은 기간 가계대출 연체율은 0.83%에서 0.98%로 0.15%포인트 상승했다.

● 자영업 취약 대출자 연체율 급등

|

26일 한국은행이 발표한 ‘2024년 상반기 금융안정보고서’에 따르면 올해 1분기(1∼3월) 말 기준 국내총생산(GDP) 대비 가계와 기업의 신용을 합한 민간신용 비율은 206.2%로 집계됐다. 지난해 3분기(7∼9월) 이후 2개분기 연속 하락했지만 여전히 200%를 웃돌고 있다. 민간의 빚이 국내 경제 규모의 두 배를 넘는다는 뜻이다.

내수 경기 침체와 고금리 장기화가 겹치면서 자영업자 중심으로 빚을 못 갚는 사람들이 늘어나고 있다. 올해 3월 말 기준 자영업자 대출 규모는 1년 전보다 2.1% 증가한 1055조9000억 원으로 역대 최고치다. 자영업자 대출 연체율은 0.99%에서 1.52%로 0.53%포인트 치솟았다. 같은 기간 가계대출 연체율은 0.83%에서 0.98%로 0.15%포인트 상승했다.

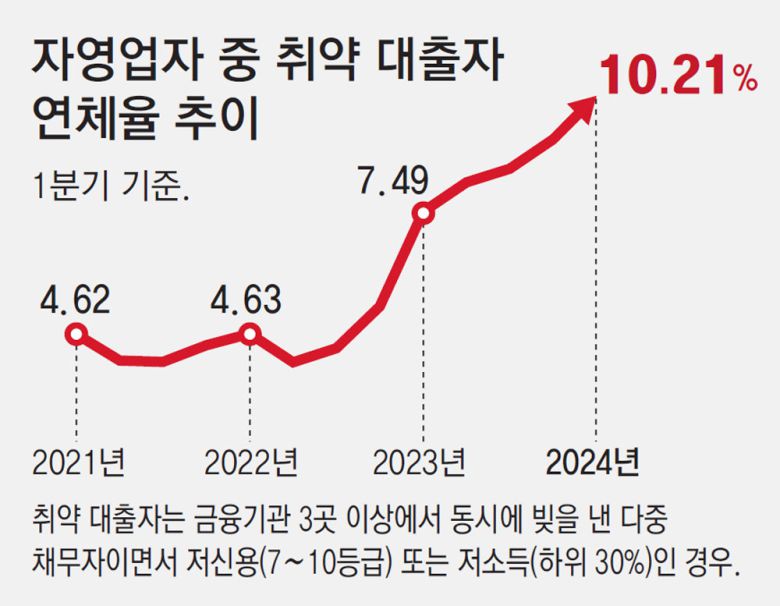

특히 다중 채무자이면서 저소득이거나 저신용인 취약 대출자들은 연체율 상승 폭이 더 컸다. 자영업자 취약 대출자의 연체율은 2022년 6월 말 기준 3.96%였지만 올해 3월 말 10.21%까지 올랐다.

한은 관계자는 “글로벌 고금리가 장기화하는 데다 2022년 말 이후 서비스업 경기가 꺾이면서 자영업자 중심으로 연체율이 오름세를 보인 것 같다”라며 “회생 가능성이 없는 자영업자에 대해서는 채무 재조정을 적극 추진할 필요가 있다”고 말했다.

● 부동산 PF·저축은행 부실도 뇌관

|

부동산 PF 부실과 저축은행 등 제2금융권 부실도 한국 금융시장의 뇌관으로 지목됐다. 부동산 PF 대출은 3월 말 기준 134조2000억 원으로 지난해 말보다 1조4000억 원가량 줄었지만 질적 건전성은 악화 일로를 걷고 있다.

특히 증권사와 저축은행 중심으로 PF 대출 관련 연체율이 가파르게 상승하고 있다. 증권사의 PF 관련 대출의 연체율은 3월 말 기준 17.6%로 지난해 말보다 3.9%포인트나 뛰었다. 위험성이 큰 브리지론(단기대출)이나 중·후순위 대출 비중이 높은 중소형 증권사들의 건전성 악화 속도가 빠른 것으로 나타났다.

저축은행의 부동산 PF 연체율도 11.3%에 달했다. 이 외 가계 및 기업 대출 연체율도 상승하면서 전체 대출 연체율이 8.8%까지 치솟았다. 한은이 부실 우려 PF 대출 비중이 높은 19개 저축은행을 대상으로 스트레스 테스트를 한 결과 지난해 말 14%였던 기업대출 고정이하여신 비율이 연내에 26.5%까지 상승할 것으로 추정하기도 했다. 한은은 일부 저축은행에서 부실이 발생하더라도 리스크가 금융시스템 전반으로 확대될 가능성은 낮다고 봤다. 다만 경·공매 등 부실 자산 매각을 통해 재무 건전성을 개선해야 한다고 지적했다.

황세운 자본시장연구원 연구위원은 “앞으로 부동산 PF와 관련해서 5조 원 내외의 추가 부실이 발생할 가능성이 있다”면서도 “몇몇 부실 저축은행 등의 정리가 불가피하지만, 현재 국내 금융기관들의 체력을 감안하면 전체 위기로 번질 가능성은 작다”고 말했다.

이동훈 기자 dhlee@donga.com

ⓒ 동아일보 & donga.com, 무단 전재 및 재배포 금지