신한·우리·농협·기업銀까지 참전

기존 인뱅 3사 투자한 은행들 성과

데이터 시너지로 추가수익도 기대

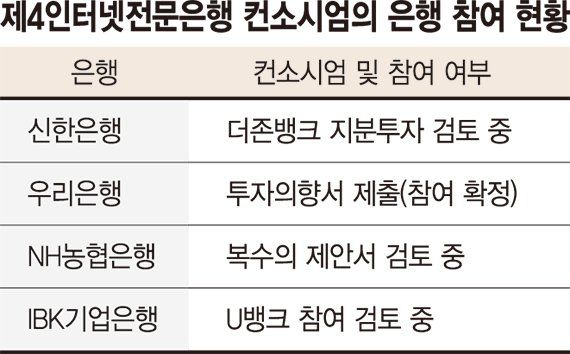

신한은행, 우리은행에 이어 NH농협은행과 IBK기업은행도 제4인터넷전문은행 컨소시엄 참여를 긍정적으로 검토하면서 제4인터넷은행 경쟁이 한층 달아오르고 있다. 은행들은 인터넷은행 3사와의 경쟁으로 시대적 과제인 '디지털 전환'을 이미 시작한 데다 제4인터넷은행 주축인 기업들이 보유한 데이터를 바탕으로 시너지를 내는 추가적인 수익을 기대하면서 제4인터넷은행에 경쟁적으로 뛰어드는 것으로 분석된다.

■IBK기업은행 긍정, 농협도 참전할 듯

13일 금융업계에 따르면 NH농협은행과 IBK기업은행은 제4인터넷은행 컨소시엄 참여를 긍정적으로 검토하고 있다. 기업은행은 "중소기업과 소상공인 금융 지원 확대 등 포용금융을 강화하고자 이번 컨소시엄 참여를 검토하게 됐다"고 밝혔다. 농협은행도 복수의 제4인터넷은행 컨소시엄 제안서를 받고 내부적으로 긍정적인 검토 과정에 있는 것으로 파악된다. 농협은행 관계자는 "컨소시엄 제안서를 검토 중인 단계"라고 말했다.

기존 인뱅 3사 투자한 은행들 성과

데이터 시너지로 추가수익도 기대

|

신한은행, 우리은행에 이어 NH농협은행과 IBK기업은행도 제4인터넷전문은행 컨소시엄 참여를 긍정적으로 검토하면서 제4인터넷은행 경쟁이 한층 달아오르고 있다. 은행들은 인터넷은행 3사와의 경쟁으로 시대적 과제인 '디지털 전환'을 이미 시작한 데다 제4인터넷은행 주축인 기업들이 보유한 데이터를 바탕으로 시너지를 내는 추가적인 수익을 기대하면서 제4인터넷은행에 경쟁적으로 뛰어드는 것으로 분석된다.

■IBK기업은행 긍정, 농협도 참전할 듯

13일 금융업계에 따르면 NH농협은행과 IBK기업은행은 제4인터넷은행 컨소시엄 참여를 긍정적으로 검토하고 있다. 기업은행은 "중소기업과 소상공인 금융 지원 확대 등 포용금융을 강화하고자 이번 컨소시엄 참여를 검토하게 됐다"고 밝혔다. 농협은행도 복수의 제4인터넷은행 컨소시엄 제안서를 받고 내부적으로 긍정적인 검토 과정에 있는 것으로 파악된다. 농협은행 관계자는 "컨소시엄 제안서를 검토 중인 단계"라고 말했다.

앞서 우리은행은 KCD뱅크 컨소시엄에 투자의향서를 제출하면서 컨소시엄 참여를 공식화했고, 신한은행은 전략적 투자(SI)를 단행한 더존비즈온이 구성한 더존뱅크에 지분 투자 방안을 적극 검토하고 있다. 현재 제4인터넷은행 경쟁에 뛰어든 컨소시엄은 유뱅크, 더존뱅크, KCD뱅크, 소소뱅크 등이다.

■투자 성과·데이터 시너지·디지털 전환

은행들이 제4인터넷은행 컨소시엄에 경쟁적으로 참전하는 것은 카카오뱅크, 케이뱅크, 토스뱅크 등 인터넷은행 3사가 수익성을 입증하면서 앞서 인터넷은행 3사에 투자한 시중은행들이 투자 성과를 냈기 때문으로 분석된다.

인터넷은행 3사 맏형 카카오뱅크의 올해 1·4분기 당기순이익은 1112억원으로 BNK경남은행(1012억원) 등 일부 지방은행 실적을 앞서기 시작했다. 케이뱅크는 올해 1·4분기 순이익 507억원으로 사상 최대 분기 실적을 기록했고, 지난 2021년 설립된 막내 토스뱅크는 올해 1·4분기까지 3분기 연속 흑자를 냈다.

KB국민은행은 지난 2016년 카카오뱅크 컨소시엄에 참여, 지난 2022년 블록딜로 지분 3.14%를 매각하면서 4251억원을 회수했다. 우리은행이 투자한 케이뱅크가 5조원 이상의 기업가치를 평가 받고 올해 기업공개(IPO)에 성공하면 우리은행도 수익화를 노릴 수 있다.

은행들은 또 제4인터넷은행을 준비 중인 기업들의 보유한 중소기업, 소상공인, 시니어 등 특화 데이터와 시너지를 통한 추가 수익도 기대하고 있다.

더존비즈온은 기업 급여관리, 회계 등 전사적 자원관리(ERP) 소프트웨어 공급 기업으로, 국내 ERP 사업자 중 1위다. 업계에서는 더존비즈온이 보유한 중소기업 재무정보 데이터를 활용하면 중소기업 신용평가가 가능해지면서 기업금융에서 시너지를 낼 수 있을 것으로 보고 있다. 한국신용데이터(KCD)는 소상공인에게 경영관리 서비스 '캐시노트'를 제공하는 핀테크 기업으로 지난 4월 기준 전국 140만여 사업장이 캐시노트를 사용하고 있어 소상공인이라는 씬파일러 데이터가 의미 있다는 평가를 받고 있다.

U뱅크 컨소시엄은 중소기업, 소상공인, 시니어 등에 특화된 데이터를 보유하며 이들을 위한 포용금융을 비전으로 내놨다. 기업은행은 U뱅크 컨소시엄 참여를 검토 중이다.

여기에 은행들이 디지털 전환을 시대적 과제로 삼고 있는 것도 제4인터넷은행 컨소시엄에 참여할 수 밖에 없는 이유로 풀이된다.금융권 관계자는 "인터넷은행 출범 이후 리테일은 빠른 속도로 비대면으로 전환되고 있다"면서 "이제 개인사업자와 중소기업의 기업대출이 비대면으로 전환되는 마중물 역할을 제4인뱅이 할 것"이라고 분석했다.

■'소상공인 포용·자본력' 핵심 요건

금융당국이 이르면 3·4분기 제4인터넷은행 선정을 위한 새로운 인가 기준을 마련할 것으로 보이는 가운데 핵심 인가 요건으로 소상공인 특화 신용평가체계 개발을 통한 포용 금융, 적시에 자금조달을 할 수 있는 자본력을 꼽았다.

금융위원회 이진수 은행과장은 이날 열린 금융연구원 주관으로 열린 인터넷은행 3사에 대한 평가 세미나에서 "소상공인 대출 신용평가모형의 구축 가능성, 특히 모든 것을 비대면으로 하는 인뱅 특성상 비대면 심사의 제약을 넘어설 수 있는 정교한 모델 구축이 중요하다"고 말했다. 금융감독원 정우현 은행감독국장은 "기존 3사 모두 예상치 못한 시기에 자본을 확충했다"라면서 "새 인뱅이 진입하게 되면 초창기 자본조달 만큼 영업하면서 (적시에 자본을 투입할 수 있게) 자본을 확충할 기반이 필요하다"고 강조했다.

gogosing@fnnews.com 박소현 김나경 기자

Copyright? 파이낸셜뉴스. 무단전재 및 재배포 금지.