[이데일리 원다연 기자] 3분기 중 통화정책 전환 사이클이 본격화하며 에브리씽 랠리가 이어질 것이란 전망이 나왔다.

박상현 하이투자증권 연구원은 27일 보고서를 통해 “아직도 해답을 얻지 못한 기출문제인 미 연준의 기준금리 인하 시점 논란을 딛고 주요국 통화정책은 본격적인 각자도생의 길로 접어들 준비를 하고 있다”며 “글로벌 통화정책이 근자에 찾아보기 힘든 주요국간 통화정책 차별화 현상이 당분간 이어질 전망”이라고 밝혔다.

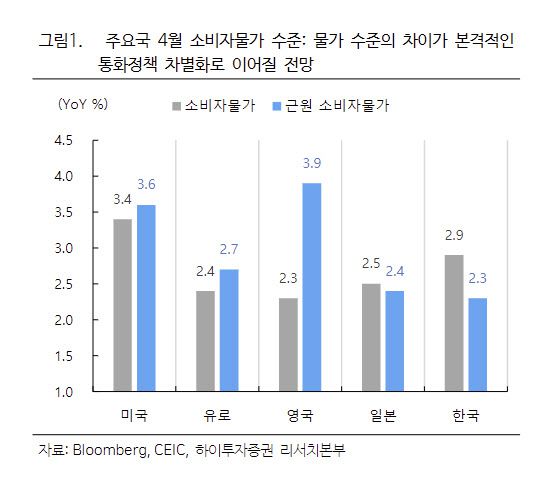

박 연구원은 “우선, 완화적 통화정책 기조의 길로 접어들 대표적 중앙은행은 ECB, 캐나다 및 영국”이라며 “기준금리 인하가 예상되는 이들 국가의 공통점은 인플레이션 충격 탈피”라고 전했다.

박상현 하이투자증권 연구원은 27일 보고서를 통해 “아직도 해답을 얻지 못한 기출문제인 미 연준의 기준금리 인하 시점 논란을 딛고 주요국 통화정책은 본격적인 각자도생의 길로 접어들 준비를 하고 있다”며 “글로벌 통화정책이 근자에 찾아보기 힘든 주요국간 통화정책 차별화 현상이 당분간 이어질 전망”이라고 밝혔다.

박 연구원은 “우선, 완화적 통화정책 기조의 길로 접어들 대표적 중앙은행은 ECB, 캐나다 및 영국”이라며 “기준금리 인하가 예상되는 이들 국가의 공통점은 인플레이션 충격 탈피”라고 전했다.

물가 목표선인 2%에는 도달하지 못했지만 물가상승률이 추세적으로 2%대로 하행하고 있고 경기회복 모멘텀을 강화시키기 위한 정책 모멘텀이 필요해 금리 인하에 나설 것이란 전망이다.

박 연구원은 “미국의 경우 미 연준 인사들의 매파적 발언 등을 고려하면 9월 금리인하도 쉽지 않은 것이 사실”이라며 “다만, 앞서도 지적한 주요국 중앙은행의 금리인하 사이클 진입이 미 연준의 통화정책 기조에 적지않은 영향을 미칠 수 있어 9월 금리인하 가능성을 완전히 배제하기 어렵다”고 밝혔다.

그는 “9월 금리인하와 관련해서는 당연히 물가지표가 변수”라며 “긍정적인 것은 유가의 하향 안정”이라고 평가했다. 이어 현 유가 수준이 유지될 경우 5월 소비자물가 상승률이 큰 폭으로 둔화될 여지가 커졌다“며 ”6월 연방공개시장위원회(FOMC) 회의 직전에 발표되는 5월 소비자물가가 9월 금리인하 기대감을 강화시켜줄 수도 있다“고 봤다.

또 “미 연준의 금리인하와 별개로 6월부터 양적긴축(QT) 규모가 축소된다는 점은 주요국의 기준금리 인하와 더불어 글로벌 금융시장에 유동성 확대 효과로 작용할 것”이라고 덧붙였다.

반면 일본은 금리 인상에 나설 것이란 전망이다. 박 연구원은 “1분기 일본 GDP성장률이 다소 실망스러웠지만 일본 경제의 회복세는 유효하고 일본 물가수준이 일본은행의 목표 수준 범위 내에서 움직이고 있다는 점에서 일본은행이 3분기중 기준 금리인상에 나설 가능성이 현실화되고 있다”며 “더욱이 슈퍼 엔저 현상이 일본 경제에 더 이상 큰 도움을 주지 못하고 있음도 일본은행이 금리 인상 명분을 강화시켜주고 있다”고 밝혔다.

박 연구원은 “이처럼 주요국의 서로 다른 물가, 성장 흐름 등이 금리정책의 차별화로 이어지겠지만 글로벌 금융시장은 긴축에서 완화적 통화정책 전환이라는 대세적 환경 변화를 맞이할 것이 분명해졌다”며 “미 연준의 금리정책 역시 시간의 문제일뿐 완화국면으로 전환될 가능성이 크다는 점에서 하반기 글로벌 금융시장이 기준금리 인하를 바탕으로 한 유동성 확대 국면을 모처럼 맞이할 것”이라고 봤다.

그는 “중국 역시 주요국 금리인하 사이클이 시작된다면 기준 금리 혹은 지준율 인하를 통해 글로벌 금리인하 사이클에 동참할 가능성이 크다”고 전망했다.

국가별 통화정책 차별화가 달러 강세로 이어지진 않을 것이란 전망이다. 박 연구원은 “미 통화정책 차별화 기대감이 달러 및 유로화의 선반영된 부문이 있고 미국과 유로존간 경기 차별화 현상은 오히려 해소되고 있다”며 “이 밖에도 일본은행의 기준금리 인상 기대감이 엔화 강세 압력 요인이고 미 연준의 양적긴축 축소 역시 달러 약세 재료라는 점도 상기할 필요가 있다”고 설명했다.

그러면서 “결국 3분기 중 본격화될 통화정책 전환 사이클과 달러 안정 등은 에브리씽 랠리를 지속시키는 동력으로 작용할 것”이라고 전망했다.

|