국내 4대 정유주 나란히 반등

유가 강세 전망 속 정제마진 강세

아람코 2차 IPO도 유가 상방 요인

유가 강세 전망 속 정제마진 강세

아람코 2차 IPO도 유가 상방 요인

![[123rf]](https://thumb.zumst.com/780x0/https://static.news.zumst.com/images/37/2024/03/19/f012237c04d94942971b7ff41ea545a4.jpg) |

[123rf] |

[헤럴드경제=유동현 기자] 산유국들이 감산을 이어가는 가운데 정제마진도 강세를 보이면서 국내 정유주가 반등하고 있다. 러시아·우크라이나 전쟁과 중국의 수요 증가 및 아람코의 2차 기업공개로 2분기까지 상승 재료가 남았다는 분석이 나온다.

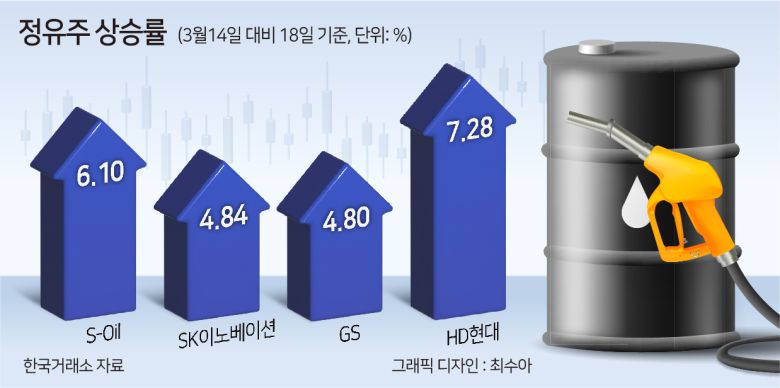

19일 한국거래소에 따르면 전날 4개 정유주(S-Oil·SK이노베이션·GS·HD현대)는 국제유가가 4개월 만에 최고치를 기록한 지난 14일 대비 평균 5.76% 올랐다. HD현대는 7.28%로 가장 큰 상승률을 보였고 에쓰오일은 6.10%, SK이노베이션 4.84%, GS는 4.80% 증가했다.

정유주 상승 배경에는 석유 생산량 감소와 미국과 중국의 수요 강세 등에 힘입은 유가 강세 전망이 있다. 이라크 석유수출기구(OPEC) 플러스(+)는 감산 합의를 올 2분기까지 연장했고 러시아·우크라이나 전쟁으로 인한 지정학적 위기로 공급 부족도 가중됐다. 국제에너지기구(IEA)는 최근 석유시장보고서를 내고 공급이 충분할 것이란 기존 전망을 뒤집었다. 올 1분기 수요는 지난해 같은 기간 대비 하루 170만 배럴 늘 것이란 예상이다.

|

국내 정유사들의 실적을 가늠하는 핵심 지표격인 정제마진 강세도 상반기까지 이어질 것으로 보인다. 정제마진은 원유를 정제해 나온 휘발유·경유 등 석유제품 가격에서 원유가격·운임·동력비 등을 제외하고 정유사들이 갖는 순익이다. 통상 배럴당 4~5달러 선을 손익분기점으로 보는데, 지난달에는 15달러를 넘어섰다. |

이달 첫째주에는 계절적 비수기로 5.9달러로 줄었지만 당분간 강세 전망이 나온다. 러시아가 전쟁 장기화로 인해 석유제품 수출을 자국용으로 돌리면서 1·2월 가솔린과 디젤 수출은 전년 동월대비 37%, 23% 줄었다. 지난주에는 우크라이나가 러시아 정유사에 드론 공격을 가하면서 향후 6개월간 휘발유 수출도 금지됐다. 향후 디젤 수출 통제 가능성도 거론된다.

중국이 석유제품 순수입 국가로 변모하는 점도 정제마진에 긍정적이다. IEA에따르면 중국의 나프타, LPG 수요는 2019년 대비 합산 1.7MBPD(하루 170만배럴) 증가할 것으로 예상한다. 2019년 14.3MBPD(하루 1430만배럴) 대비 10% 가량 상승이다. 강동진 현대차증권 연구원은 “최근 중국이 가솔린과 디젤 등을 수출하고 있음에도 불구하고 점차 석유제품 순수입국으로 변화하고 있다”며 “정제마진 강세가 적어도 상반기 중 이어질 가능성이 높을 것으로 판단한다”고 했다.

세계 최대 석유회사인 사우디의 아람코가 오는 2~3분기 2차 기업공개(IPO)를 앞둔 점도 2분기 상승재료 중 하나다. OPEC+가 2분기까지 감산을 연장한 것도 아람코의 성공적인 IPO를 위해서다. 윤재성 하나증권 연구원은 “ 사우디의 재원 조달을 위한 OPEC+와 아람코의 각종 액션을 감안할 때 유가는 적어도 2~3분기까지 상방 압력이 지속될 전망이다”고 했다.

국내 주요 정유주들은 1분기 실적이 큰 폭으로 개선될 것이란 전망이다. 최영광 NH투자증권 연구원은 올 1분기 에쓰오일의 매출이 전망치를 상회하는 9조3000억원, 영업이익은 5483억원을 전망했다. 이진명 신한투자증권 연구원은 SK이노베이션의 1분기 영업이익이 7153억원으로 전분기 대비 885% 성장을 전망했다. 정유 부문은 4321억원으로 흑자전환을 예상했다.

|

dingdong@heraldcorp.com

Copyright ⓒ 헤럴드경제 All Rights Reserved.