투자의견 ‘매수’, 목표가 10만5000원 ‘유지’

[이데일리 박순엽 기자] IBK투자증권은 6일 에쓰오일(S-Oil(010950))에 대해 유가·물량·마진·수급 측면에서 호조가 예상된다며 올해 연간 영업이익이 증가하리라고 전망했다. 투자의견은 ‘매수’, 목표가는 10만5000원으로 ‘유지’했다. 전 거래일 종가는 7만4100원이다.

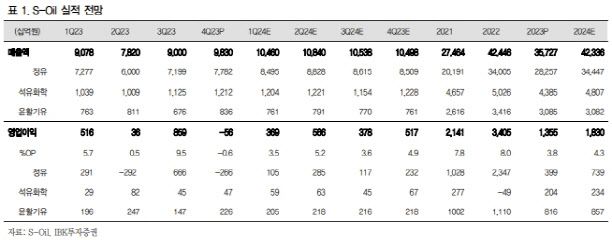

이동욱 IBK투자증권 연구원은 “에쓰오일의 올해 연간 영업이익은 1조8305억원으로 작년 대비 35.1% 증가할 전망”이라며 “유가·물량·마진·수급 측면에서 호조가 예상되기 때문”이라고 말했다.

현재 두바이유 가격은 배럴당 83.1달러로 작년 12월 평균 대비 약 6달러 상승했다. 지난해 12월 평균이 9월 평균 대비 17.3달러 하락한 점을 고려하면 올해 1분기는 재고 관련 손익 개선이 예상된다는 평가다.

|

(표=IBK투자증권) |

이동욱 IBK투자증권 연구원은 “에쓰오일의 올해 연간 영업이익은 1조8305억원으로 작년 대비 35.1% 증가할 전망”이라며 “유가·물량·마진·수급 측면에서 호조가 예상되기 때문”이라고 말했다.

현재 두바이유 가격은 배럴당 83.1달러로 작년 12월 평균 대비 약 6달러 상승했다. 지난해 12월 평균이 9월 평균 대비 17.3달러 하락한 점을 고려하면 올해 1분기는 재고 관련 손익 개선이 예상된다는 평가다.

이 연구원은 올해 평균 유가가 배럴당 80 수준을 유지하리라고 내다봤다. OPEC+가 1분기까지 예정됐던 자발적 원유 감산을 2분기까지 연장했고, 러시아는 추가로 하루 47.1만배럴의 원유 생산을 줄일 계획이라서다. Non-OPEC 원유 생산 순증 물량도 감소할 전망이다.

또 에쓰오일은 지난해 대규모 정유 설비들의 정기보수를 진행했으나 올해는 가장 규모가 작은 No.1 CDU의 정기보수만 계획돼 있다. 이에 작년에 발생한 정기보수에 따른 4600억원의 기회비용이 올해 대폭 축소될 것으로 전망된다. 올해 석유화학부문의 유지보수는 없다.

역내 복합 정제마진 역시 지난해 하반기 대비 강세가 예상된다. 코로나19 사태 이후 휘발유·항공유 등 이동 연료의 수요 개선이 이어지는 상황에 최근 러시아가 휘발유 수출 제한을 재시행했고, 홍해 등 지정학적 이슈로 인도의 유럽 수출이 감소했다.

이 연구원은 “미국·유럽·싱가포르·일본 등 대부분 지역의 재고가 여전히 지난 5년 하단에 위치하고 있다”며 “물류비용 상승으로 미국·러시아·인도 등 주요 생산국 모두 정체 또는 운송부문에서 어려움을 겪고 있기 때문”이라고 설명했다.

이 연구원은 수급 상황에 대해서도 “올해 1분기 에쓰오일의 총생산능력의 2.4배 수준 규모의 신규 대규모 정제설비 가동에도 탄탄한 수요 등으로 정제마진이 올해 1분기 오히려 상승세인 점은 수급이 팍팍하다는 점을 반증하고 있다”고 언급했다.

이어 “석유화학과 윤활기유 부문도 탄탄한 수급 상황이 이어질 전망”이라며 “에쓰오일의 올해 당기순이익은 작년 대비 60.6% 증가할 전망”이라고 예상했다. 또 “임시투자세액공제 확대 법안이 통과되면 올해 1700억원 수준의 법인세 감면 효과가 예상된다”고 덧붙였다.