투자의견 ‘매수’, 목표가 31만8000원으로 ‘하향’

[이데일리 박순엽 기자] 현대차증권은 21일 LG이노텍(011070)에 대해 아이폰이 부진하다는 우려는 과장된 상태로 판단된다며 주가 대비 상승 여력이 여전히 존재한다고 평가했다. 투자의견은 ‘매수’, 목표가는 기존 36만원에서 31만8000원으로 11.67% ‘하향’했다. 전 거래일 종가는 19만7300원이다.

노근창 현대차증권 연구원은 “LG이노텍 주가는 아이폰 15 판매 우려 등으로 시장 수익률을 크게 하락하고 있다”면서도 “아이폰이 부진하다는 우려는 현재까진 과장된 상태로 판단된다”고 강조했다. 그는 올해 3분기 이후 실적 개선에 초점을 맞춘 저점 매수 전략을 추천했다.

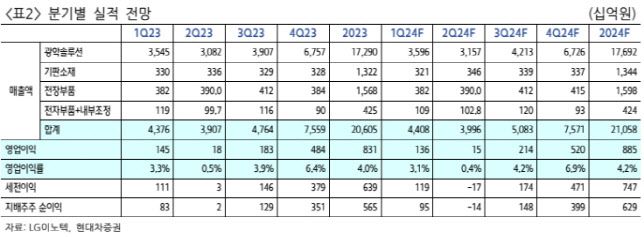

노 연구원은 지난해 LG이노텍의 광학솔루션 영업이익이 전년 대비 29.2% 감소한 것으로 추정하면서도 아이폰15가 출시된 하반기 광학솔루션 영업이익은 전년 대비 21.6% 증가했을 것으로 추정했다.

|

(표=현대차증권) |

노근창 현대차증권 연구원은 “LG이노텍 주가는 아이폰 15 판매 우려 등으로 시장 수익률을 크게 하락하고 있다”면서도 “아이폰이 부진하다는 우려는 현재까진 과장된 상태로 판단된다”고 강조했다. 그는 올해 3분기 이후 실적 개선에 초점을 맞춘 저점 매수 전략을 추천했다.

노 연구원은 지난해 LG이노텍의 광학솔루션 영업이익이 전년 대비 29.2% 감소한 것으로 추정하면서도 아이폰15가 출시된 하반기 광학솔루션 영업이익은 전년 대비 21.6% 증가했을 것으로 추정했다.

지난해 4분기 아이폰 출하액도 전년 동기 대비 6% 증가한 697억달러를 기록했고, 지난해 하반기 아이폰 출하액 역시 전년 동기 대비 4.7% 증가한 1135억달러를 기록해서다. 아이폰 출하량 역시 지난해 하반기 전년 동기 대비 2% 증가했다.

노 연구원은 “중국 시장에서의 화웨이 강세로 아이폰 출하량이 급감하리란 우려가 있었으나 지난해 4분기 중국시장에서 아이폰 출하량은 전 분기 대비 48% 증가했다”며 “지난해 전 세계 스마트폰 출하량이 전년 대비 5.3% 감소한 상태에서 아이폰 출하량은 연간 대비 정체됐다는 점에서 아이폰의 초과 성장은 여전히 진행형”이라고 평가했다.

그러면서 LG이노텍의 올해 1분기 매출액과 영업이익은 전 분기 대비 각각 41.7%, 71.9% 감소한 4조4000억원과 1357억원을 기록하리라고 내다봤다. 이는 시장 컨센서스를 크게 웃도는 수준이다.

노 연구원은 “LG이노텍이 Folded Zoom을 공급하는 아이폰15프로맥스 판매가 양호한 상황”이라며 “하반기 아이폰16 카메라 사양 변화도 LG이노텍의 ASP 상승에 유리하게 작용할 것으로 보인다”고 말했다.

그는 이어 “아이폰15프로맥스에만 적용됐던 Folded Zoom이 아이폰16프로맥스와 프로 2개 모델로 확대될 것으로 보이고, Ultrawide의 화소 수도 확대되는 등 하반기에도 의미 있는 ASP 개선이 예상된다”고 덧붙였다.