가계 현금비중 평균 15.5%

일본 34.5% 절반 수준

증시 유입 자금에 한계

수출 중심의 산업구조도 불리

중국 수출 비중 높아

일본 34.5% 절반 수준

증시 유입 자금에 한계

수출 중심의 산업구조도 불리

중국 수출 비중 높아

|

금융위원회가 이달 말 발표하는 '기업 밸류업 프로그램'에 시장의 관심이 집중되는 가운데 일본처럼 증시 부양 효과가 크지 않을 수 있다는 주장이 제기됐다. 국내 가계 구조상 현금 비중이 작고, 중국 의존도가 큰 수출 종목이 코스피를 주도하고 있어서다.

6일 금융투자업계 전문가들은 기업 밸류업 프로그램이 일본과 같은 정책 효과를 내기 어려운 이유로 △가계 자산구조 △수출 중심의 국내 산업구조를 꼽았다.

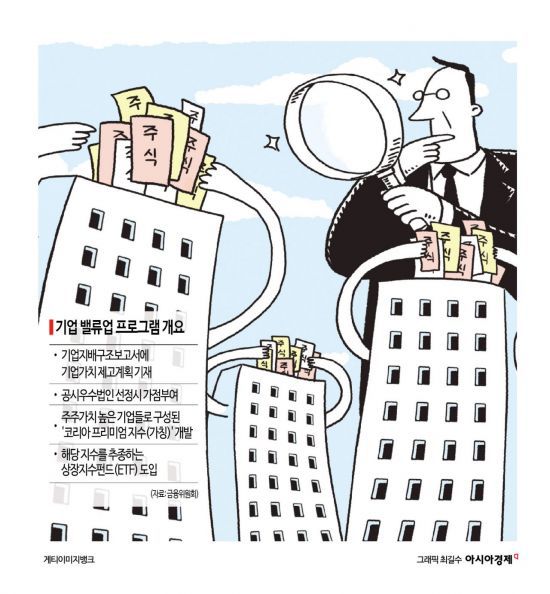

'기업 밸류업 프로그램'은 상장사 자발적으로 주주가치 제고 방안 노력을 유도하는 정책이다. 프로그램에는 기업가치 개선 계획 공표 권고, 기업가치 개선 우수기업 등으로 구성된 상장지수펀드(ETF) 도입 등의 내용이 담길 예정이다.

이는 일본 정부가 지난해(1·3·10월) 발표한 증시부양책을 벤치마킹한 것이다. 주가순자산비율(PBR) 1배 이하 기업은 개선안을 내놓아야 하고, 기업지배구조 개선 등을 제출하는 것이 주된 내용이다. 나아가 실제 기업가치를 개선한 기업 목록도 공개하겠다고 밝혔다. 일본 상장기업에 기업가치 개선을 구체적으로 압박한 결과 일본증시는 33년10개월 만에 최고치를 회복했다.

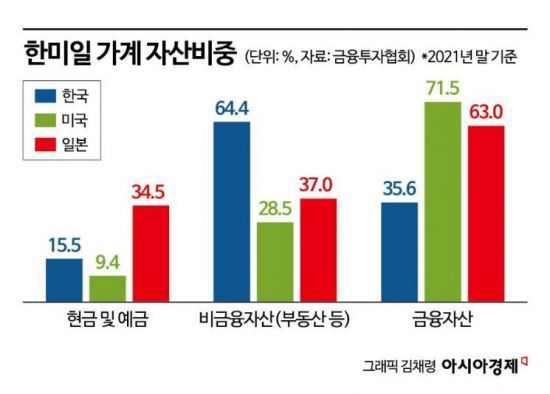

시장이 기업 밸류업 프로그램에 따른 증시 부양 효과에 다소 회의적인 이유가 있다. 우리나라의 가계 현금 비중이 상대적으로 낮기 때문이다.

KB증권에 따르면 2021년 기준 우리나라의 가계 자산 중 현금·예금 비중은 15.5%로 나타났다. 이는 일본(34.5%)의 절반 수준이다. 반면 부동산 등 비금융 자산 비중은 우리나라가 64.4%로 일본(37.0%)보다 약 2배 가까이 높았다.

|

하인환 KB증권 연구원은 "유동화하기 가장 쉬운 자금의 비중에 큰 차이가 있다는 것은 곧 주식시장에 투입할 수 있는 자금 여력에 큰 차이가 있다는 의미"라며 "가계 자산 구성으로 인해 일본만큼의 증시부양 효과를 기대할 수 있을지는 의문이다"고 분석했다.

두 번째로 수출 비중이 높은 산업 구조는 지속 가능한 주주가치 제고에 불리하다는 평가다. 기업의 안정적인 현금흐름이나 순현금을 기반으로 배당 확대가 가능하기에 국내 기업의 주주환원 여력이 일본보다 작다는 설명이다.

김윤정 이베스트투자증권 연구원은 "제조업과 수출 비중이 높은 국내 산업구조 특성상 업황 영향을 크게 받는다"며 "실적 안정성이 떨어지므로 정책에 의해 배당을 확대해도 지속 여부에 대한 불확실성이 존재한다"고 진단했다.

|

나아가 국제 정치·경제 변수에 큰 영향을 받는 점도 무시할 수 없는 요인이다. 일본 증시의 강세 배경에는 증시 부양책뿐만 아니라 나스닥과 연동된다는 점도 큰 영향을 미쳤다. 반면 코스피는 나스닥과 홍콩항셍지수의 평균값과 유사한 흐름을 보인다. 한국은 수출 구조상 중국 비중이 크기 때문이다.

특히 2024년 국내 기업의 이익 컨센서스의 하락 가능성에 주의가 필요하다는 목소리도 나온다. 1월 무역지표를 보면 수출증가율이 전년보다 18% 증가했으나 지난해 12월보다 감소했다. 수입액은 12월보다 증가하면서 무역수지가 크게 위축됐다. 김 연구원은 "무역지표는 국내 기업 실적에 밀접하게 연관되어 있으므로 향후 실적 전망 조정에 대한 가능성을 염두에 둔 시장 대응이 필요하다"고 조언했다.

황윤주 기자 hyj@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>