하이투자증권 보고서

[이데일리 김인경 기자] 미국 증시, 특히 매그니피센트7(애플, 마이크로소프트, 알파벳, 아마존, 엔비디아, 테슬라, 메타 등 7개의 대형 빅테크 기업)의 랠리가 이어지고 있는 가운데, 한국 증시는 지지부진한 흐름을 이어가고 있다. 이는 한국 증시가 인공지능(AI) 낙수효과를 얻지 못하고 있는데다, 프렌드쇼오링(우방국을 생산기지로 낙점하고 이전하는 현상) 수혜도 받지 못하는 상황이라는 지적이 나왔다.

25일 박상현 하이투자증권 연구원은 “과열 우려에도 불구하고 매그니피센트7의 시가총액은 또 다시 사상 최고치를 경신하면서 미국 증시는 물론 미국 경제가 견조한 펀더멘탈을 유지하고 있음을 시사해주고 있다”고 밝혔다.

무엇보다 매그니피센트7 시가총액이 중국 시가총액을 상회하고 있는 현상은 중국과의 패권 경쟁에서 우위를 점하고 있음을 잘 설명해주고 있다는 판단이다. 또 하나 특징적인 현상은 매그니피센트7 내 애플과 마이크로소프트간 시총 1위 자리를 두고 경쟁이 치열해지고 있으며 엔비디아의 시가 총액이 가파르게 증가하고 있다는 것이다.

그는 “스마트폰 사이클에서 AI 보급률 사이클로 큰 추세가 변화되고 있음을 시사하는 현상”이라고 강조했다.

25일 박상현 하이투자증권 연구원은 “과열 우려에도 불구하고 매그니피센트7의 시가총액은 또 다시 사상 최고치를 경신하면서 미국 증시는 물론 미국 경제가 견조한 펀더멘탈을 유지하고 있음을 시사해주고 있다”고 밝혔다.

무엇보다 매그니피센트7 시가총액이 중국 시가총액을 상회하고 있는 현상은 중국과의 패권 경쟁에서 우위를 점하고 있음을 잘 설명해주고 있다는 판단이다. 또 하나 특징적인 현상은 매그니피센트7 내 애플과 마이크로소프트간 시총 1위 자리를 두고 경쟁이 치열해지고 있으며 엔비디아의 시가 총액이 가파르게 증가하고 있다는 것이다.

|

그는 “스마트폰 사이클에서 AI 보급률 사이클로 큰 추세가 변화되고 있음을 시사하는 현상”이라고 강조했다.

반면 중화권 증시의 폭락 현상에서 알 수 있듯이 중국 시가총액이 지속적으로 감소하면서 일본 시가총액과의 격차가 크게 축소되고 있다. 시가총액 하락이 중국 경제의 후퇴를 의미하는 것은 아니지만 아시아 경제내에서 일본 경제의 부활이 점점 더 가시화되고 있다는 얘기다.

박 연구원은 “홍콩과 인도 시가총액의 역전도 주목되는 현상인데, 홍콩 증시 폭락으로 22일 기준 홍콩 증시 시가총액(4조2900억달러)이 사상 처음으로 인도 증시(4조3300억달러)에 추월 당했다”며 “아시아 금융허브로서의 홍콩 위상이 급속히 약화되고 있다”고 꼬집었다.

이어 “일본과 인도 시가총액의 증가는 경제 펀더멘탈이 주된 요인이지만 미국의 프렌드쇼오링 정책의 수혜국가로 일본과 인도가 주목받고 있음을 시사한다”며 “최근 중국에서 이탈한 글로벌 자금이 일본과 인도로 이동하는 현상이 당분간 이어질 공산이 크다”고 강조했다.

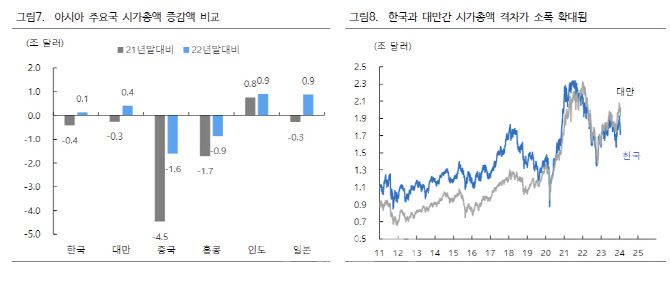

이 가운데 2021년말 이후 한국 시가총액 추이를 보면 답보 상태다. 중국의 시가총액의 경우 대내외 리스크로 급감했지만 한국 시가총액은 미국도 중국 흐름도 아닌 어중간한 흐름을 보이고 있다. 이 가운데 대만 시가총액이 한국 시가총액을 넘어서기 시작했다.

그는 “한국과 대만 증시를 대표하는 삼성전자와 TSMC간 시가총액 차이가 확대되고 있음도 하나의 원인”이라며 “특히 AI를 대표하는 엔비디아 시가총액이 한국 시가총액을 바짝 따라오고 있는 현상은 한국 증시가 AI 수요에서 아직 커다란 낙수효과를 얻지 못하고 있음을 설명한다”고 분석했다.

동시에 앞서 지적한 프렌드쇼오링 정책 수혜도 일본이나 인도에 비해 상대적으로 제한적 수준에 그치고 있다는 판단이다. 박 연구원은 “이 밖에도 일본과 인도와 달리 내수부문이 부진한 것도 일본과 인도에 비해 한국의 투자 매력도 약화시키는 요인으로 작용하고 있다”라고 덧붙였다.

|