신한투자증권 보고서

[이데일리 이은정 기자] 9월 연방공개시장위원회(FOMC) 회의 이후 주식시장 변동성이 커지고 있다. 연방준비제도(Fed)의 경기 인식 확인과 고금리 장기화 우려가 번지면서다. 4분기까지 가치주와 내년 상반기 성장주 대응 전략이 유효하다는 증권가 의견이 제시됐다.

노동길 신한투자증권 연구원은 26일 “주식시장은 당분간 금리 위험을 소화하는 과정을 거쳐야 한다”며 “국채 금리 수급 요인 정상화가 후반부에 들어섰음을 고려하면 주식시장에 미칠 민감도 자체는 8~9월보다 감소할 수 있을 전망”이라고 말했다.

점차 증시 변수의 무게 중심은 다시 기업이익으로 이동하고 있지만, 이익도 녹록지 않다고 짚었다. 3분기 이익 추정치는 원화 환산 수출 고려 시 과대계상 가능성도 상존한 상황이다. 여기에 맞물린 공급측 요인 유가 상승은 하반기 기업 마진 하락 변수로 작용할 수 있다는 판단이다.

노동길 신한투자증권 연구원은 26일 “주식시장은 당분간 금리 위험을 소화하는 과정을 거쳐야 한다”며 “국채 금리 수급 요인 정상화가 후반부에 들어섰음을 고려하면 주식시장에 미칠 민감도 자체는 8~9월보다 감소할 수 있을 전망”이라고 말했다.

점차 증시 변수의 무게 중심은 다시 기업이익으로 이동하고 있지만, 이익도 녹록지 않다고 짚었다. 3분기 이익 추정치는 원화 환산 수출 고려 시 과대계상 가능성도 상존한 상황이다. 여기에 맞물린 공급측 요인 유가 상승은 하반기 기업 마진 하락 변수로 작용할 수 있다는 판단이다.

노 연구원은 “판가 전이 가능성 및 중간투입 비중 차를 고려했을 때 산업재, 소재 중심 가치주 마진 보호력이 상대적으로 양호하다”며 “반면 원재료 비중 높은 유틸리티, 비철, 필수소비재는 마진 전망이 흔들릴 수 있다”고 설명했다.

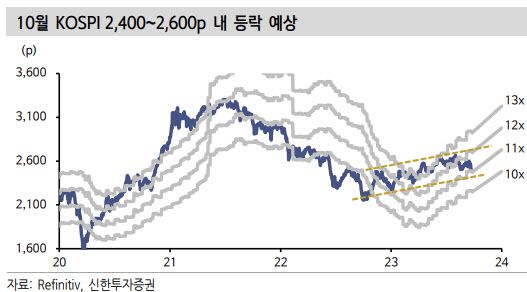

10월 코스피 상·하단 예상밴드는 2400~2600포인트로 추정했다. 지수 상단은 코스피 12개월 선행 주가수익비율(PER) 11.5배, 하단은 내년 주당순이익(EPS) 기준 가격 매력 상위 30% 구간에서 마디 저항을 고려한 수준이다. 공급측 유가 상승이 정점을 통과하면 빠른 회복세를 보일 수 있을 것으로 관측했다.

노 연구원은 “유틸리티와 반도체 하반기 추정치 하향에도 내년 회복 기대는 견고하다. PER 관점에서 투자전략 구사가 효과적인 이유”라며 “코스피는 공급측 유가 하락 국면에서 마진 하락 및 환율 상승에 따른 외국인 자금 이탈 변수에 노출될 수 있다”고 했다.

이어 그는 “올해 4분기는 마진 보호력 상대적으로 우수한 가치주 중심 대응, 내년 상반기 공급 측 유가 요인 약화 및 시장금리 하락에 따라 성장주 대응 전략이 유효하다”고 덧붙였다.

|