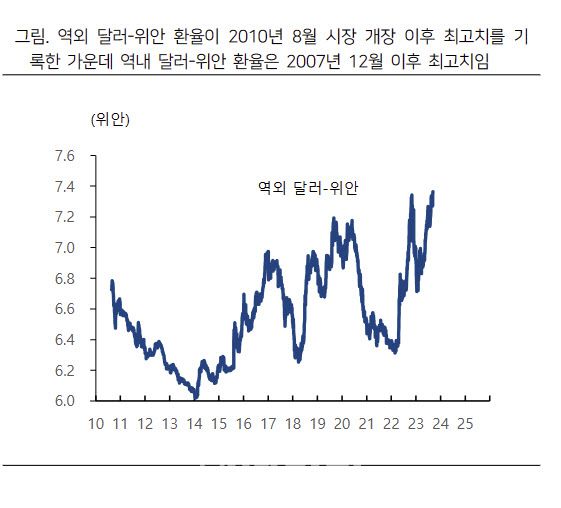

지난 8일 7.36위안대, 2010년 이후 최고

中 정부, 위안화 약세로 수출 회복 꾀해

디플레 리스크 주요 국가로 전이 ‘근린궁핍화’

원화 가치에도 부정적 영향, 환율 상승 압력

中 정부, 위안화 약세로 수출 회복 꾀해

디플레 리스크 주요 국가로 전이 ‘근린궁핍화’

원화 가치에도 부정적 영향, 환율 상승 압력

[이데일리 이정윤 기자] 하이투자증권은 “중국 정부가 경기 둔화 리스크를 완화시키기 위해 위안 약세 정책을 선택한다면 아시아 주요 통화가치에도 적지 않은 파장을 유발할 수 있다”는 우려를 내놨다.

하이투자증권은 11일 리포트를 통해 “위안화 추가 약세 여부가 주목되는 한 주”라며 “지난주 심리적 마지노선인 7.3위안을 상향 돌파한 달러·위안 환율의 추가 상승 여부에 대한 외환시장의 관심이 집중될 것”이라며 이같이 밝혔다.

지난 8일 종가기준 중국 역외 위안 환율은 동 시장이 개장된 2010년 8월 이후 최고치인7.3647위안을 기록했고 역내 환율도 7.3439위안을 기록하면서 지난 2007년 12월 이후 가장 높은 환율 수준으로 장을 마감했다. 그간 외환시장에서는 7.3위안을 중국 정부의 환율 마지노선으로 여겨왔던 만큼, 이는 중국 정부의 위안화 약세 용인으로 해석되고 있다.

|

하이투자증권은 11일 리포트를 통해 “위안화 추가 약세 여부가 주목되는 한 주”라며 “지난주 심리적 마지노선인 7.3위안을 상향 돌파한 달러·위안 환율의 추가 상승 여부에 대한 외환시장의 관심이 집중될 것”이라며 이같이 밝혔다.

지난 8일 종가기준 중국 역외 위안 환율은 동 시장이 개장된 2010년 8월 이후 최고치인7.3647위안을 기록했고 역내 환율도 7.3439위안을 기록하면서 지난 2007년 12월 이후 가장 높은 환율 수준으로 장을 마감했다. 그간 외환시장에서는 7.3위안을 중국 정부의 환율 마지노선으로 여겨왔던 만큼, 이는 중국 정부의 위안화 약세 용인으로 해석되고 있다.

내수와 수출이 동반 악화되는 ‘쌍절벽 리스크’에서 맞서 중국 정부가 부동산 부양책을 잇따라 내놓고 있지만 경기를 회복시키기에는 역부족이다. 이에 따라 중국 정부는 위안화 약세를 통해 수출 경기 회복을 꾀할 것이란 전망들이 나오고 있다.

박상현 하이투자증권 연구원은 “위안화 약세를 바탕으로 한 저가 물량 공세 정책을 추진할 여지가 커진 것”이라며 “또 중국 신용상황을 고려할 때 위안화 약세가 불가피한 상황에서 무리한 외환시장 개입으로 외환보유액을 낭비할 필요성도 없다는 인식도 위안화 약세 용인 정책으로 선회하려는 움직임의 원인 중에 하나”라고 분석했다.

중국이 세계 경제에서 차지하는 비중이 높은 만큼 위안화 약세는 한국, 미국 등 다른 국가로 리스크가 확산될 수 있다고 우려했다.

박 연구원은 “위안화 약세는 무엇보다 중국내 디플레이션 리스크 수출을 의미해, 중국 저성장 및 과잉 리스크가 글로벌 경제 및 산업으로 전이되는 통로 역할을 위안화가 담당하게 되는 꼴”이라며 “달러·위안 환율 추가 상승폭에 따라서는 소위 ‘근린궁핍화’(다른 국가의 경제 문제를 악화시킴으로써 한 국가가 경제 문제 해결을 시도하려는 경제 정책) 현상은 더욱 확산될 공산이 높다”고 봤다.

그러면서 “아직은 중국의 기조 전환을 섣불리 속단하기 어렵지만, 중국 내부 위험이 증폭될수록 리스크를 외부로 돌리려는 중국 정부의 시도가 강화될 여지가 크다”고 했다.

당분간 원화 강세를 견인할 호재가 없는 상황에서 위안화와 엔화 흐름이 환율의 추가 상승폭을 결정할 것이란 전망이다.

그는 “중국의 역공이 정말 현실이라면 국내 경기와 원화 가치도 부정적 영향을 피하기 어렵다”며 “국내 경제의 ‘L자형 경기 리스크’ 압력 확대와 함께 환율의 추가 상승을 피하기 어렵다”고 진단했다.