키움증권 보고서

[이데일리 이은정 기자] 다음주(8월 7~11일) 증시는 미국 소비자물가 결과와 연방준비제도(Fed) 위원 발언, 미 국채금리 흐름이 주목된다. 이들 결과와 발언 등이 통화정책 관련 불확실성을 다시 자극할 수 있는 만큼, 미 국채금리에도 영향을 미칠 전망이다.

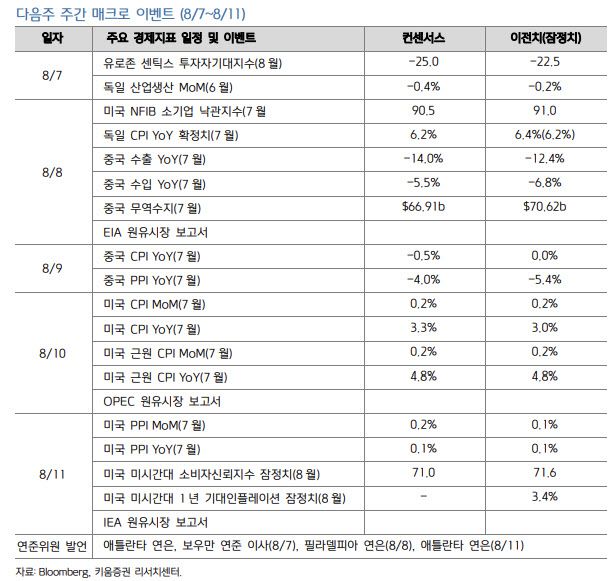

키움증권은 4일 7월 미국 소비자물가 상승률은 에너지가격 상승 등에 반등할 것으로 예상했다. 현재 시장 컨센서스는 전월 대비 0.2%, 전년 동월 대비 3.3%(6월 3.0%)로 전월보다 소폭 상승, 근원 소비자물가지수(CPI)는 큰 변동이 없을 것으로 봤다.

7월 헤드라인 CPI 반등 전망은 에너지 가격 상승에 따른 것이라고 설명했다. 최근 국제유가(WTI 기준)는 배럴당 80달러 내외에서 등락을 보이고 있으며 7월 WTI 평균은 배럴당 76달러로 6월(70 달러)보다 8.2%정도 상승했다.

|

키움증권은 4일 7월 미국 소비자물가 상승률은 에너지가격 상승 등에 반등할 것으로 예상했다. 현재 시장 컨센서스는 전월 대비 0.2%, 전년 동월 대비 3.3%(6월 3.0%)로 전월보다 소폭 상승, 근원 소비자물가지수(CPI)는 큰 변동이 없을 것으로 봤다.

7월 헤드라인 CPI 반등 전망은 에너지 가격 상승에 따른 것이라고 설명했다. 최근 국제유가(WTI 기준)는 배럴당 80달러 내외에서 등락을 보이고 있으며 7월 WTI 평균은 배럴당 76달러로 6월(70 달러)보다 8.2%정도 상승했다.

김유미 키움증권 연구원은 “작년 CPI 상승률 고점이 6 월이어서, 7월부터는 기저효과가 물가를 높이는 방향으로 작용하게 된다. 상반기는 상품 가격을 중심으로 기저효과가 물가를 낮춤에 따라 헤드라인 CPI의 둔화세가 지속될 수 있었다”며 “하반기에는 상품가격 흐름에 따라 CPI 상승률도 등락을 보일 수 있다”고 했다.

근원 CPI 의 둔화세는 지속될 것으로 봤다. 김 연구원은 “근원 CPI 상승률의 고점이 작년 9월이었고, 적어도 9월까지는 기저효과가 근원물가의 하향 요인으로 작용할 수 있으며 주거비의 물가 안정 효과 역시 올해 연말까지는 유효한 상황이다”며 “하반기에는 헤드라인 CPI의 상승률은 등락을 보일 수 있으나 근원물가의 점진적인 둔화세는 가능하다”고 했다.

다만 기대인플레이션은 국제유가 등 상품가격 움직임에 보다 민감하게 반응하는 경향이 있다고 짚었다. 만약 국제유가가 현 수준에서 높게 유지될 경우 기대인플레이션율이 반등할 수 있으며 연준의 긴축 우려를 다시 자극할 수 있다는 것이다.

김 연구원은 “미국의 금리 인상이 막바지에 있지만 9월 연방공개시장위원회(FOMC)에서 금리 동결에 무게를 두고 있는 시장 컨센서스를 고려할 때 금리 동결 전망이 약화될 경우 금융시장 내 부담이 커질 수 있다”며 “다음 주 연준위원들의 매파적인 발언은 이를 더욱 강화시킬 수 있다”고 했다.

금리 변동성이 확대될 가능성도 제기된다. 올해 3 분기는 미국 국채 발행 물량이 크게 늘어날 예정이다. 8월 초 미 재무부는 재정 수입 감소와 지출 증가가 예상됨에 따라 9월 말 현금 잔액 추정치를 1조70억달러로 상향 조정했다. 이는 7330억달러를 차입할 것으로 예상했던 기존 추정치보다 약 3000억달러 늘어난 수치이며 3분기 기준으로 사상 최대 규모의 차입금이다.

김 연구원은 “국채 발행 물량 증가로 수급적인 부담이 높아진 상황에서 최근 불거진 미국 신용등급 강등 이슈 등이 입찰 수요와 관련해 우려를 높다”며 “당분간 금리 변동성 확대 가능성을 열어둘 필요가 있다”고 전했다.