[주목!e해외주식]

FY23 3Q 매출 및 EPS 기대치 상회

야외 활동 증가에 실적 개선 본격화

中 수요 증가에 실적 성장 지속될듯

상반기 재고 수준도 정상화될 전망

FY23 3Q 매출 및 EPS 기대치 상회

야외 활동 증가에 실적 개선 본격화

中 수요 증가에 실적 성장 지속될듯

상반기 재고 수준도 정상화될 전망

[이데일리 김응태 기자] 야외 활동이 확산하면서 나이키의 실적이 성장하고 있다. 중국의 리오프닝 효과로 향후 실적 개선 속도는 더 빨라질 것이란 전망이 나온다. 증권가에선 재고 수준도 안정되면서 마진 압박도 완화될 것으로 내다봤다.

유중호 KB증권 연구원은 25일 “나이키의 2023회계연도 3분기(12~2월) 매출액이 124억달러를 기록해 전년 대비 14% 증가하고, 주당순이익(EPS)은 0.79달러로 9.2% 감소했다”며 “매출액과 주당순이익은 시장기대치를 각각 7.9%, 42.3% 상회했다”고 진단했다.

실적이 시장 예상을 웃돈 건 야외 활동이 증가한 데다, 연말 쇼핑 시즌이 겹치면서 매출 성장이 두드러졌기 때문이다. 북미 시장 매출은 27% 성장했다. 동유럽 및 아프리카도 17% 늘었다. 중국을 제외한 아시아 지역 매출은 10% 확대됐다. 중국 매출액은 전년 대비 8% 감소했지만, 전분기와 비교하면 12% 늘어나면서 회복 흐름을 보였다. 다만 직접판매 매출이 17% 증가했음에도 과잉재고 처리로 할인을 단행하며 매출총이익률은 전년 대비 3.3%포인트 하락한 43.3%로 집계됐다.

|

나이키 스토어에 신발이 전시돼 있는 모습. (사진=로이터) |

유중호 KB증권 연구원은 25일 “나이키의 2023회계연도 3분기(12~2월) 매출액이 124억달러를 기록해 전년 대비 14% 증가하고, 주당순이익(EPS)은 0.79달러로 9.2% 감소했다”며 “매출액과 주당순이익은 시장기대치를 각각 7.9%, 42.3% 상회했다”고 진단했다.

실적이 시장 예상을 웃돈 건 야외 활동이 증가한 데다, 연말 쇼핑 시즌이 겹치면서 매출 성장이 두드러졌기 때문이다. 북미 시장 매출은 27% 성장했다. 동유럽 및 아프리카도 17% 늘었다. 중국을 제외한 아시아 지역 매출은 10% 확대됐다. 중국 매출액은 전년 대비 8% 감소했지만, 전분기와 비교하면 12% 늘어나면서 회복 흐름을 보였다. 다만 직접판매 매출이 17% 증가했음에도 과잉재고 처리로 할인을 단행하며 매출총이익률은 전년 대비 3.3%포인트 하락한 43.3%로 집계됐다.

앞으로도 실적이 개선 흐름이 이어질 것이란 전망이다. 피트니스 용품 수요가 증가할 가능성이 큰 데다, 중국 지역의 실적 회복세가 뚜렷해질 것이란 이유에서다. 또 직접판매 및 정가판매가 늘어나고 재고도 안정될 것으로 봤다.

|

주가도 경쟁사 및 동종산업 대비 프리미엄이 존재하지만, 시장점유율과 실적 개선 추세를 감안할 경우 정당화될 것이란 평가다. 나이키의 12개월 선행 주가수익비율(PER)은 30.9배로, 시장(S&P500) 및 동종기업 대비 높은 수준이다. 3년 주당순이익 연평균성장률(CAGR) 17.4%를 고려한 주가수익성장(PEG) 배수도 1.8배를 기록해 언더아머 0.8배, 퓨마 1.2배, 동종 산업 1.2배 등과 비교해도 우위다.

그럼에도 나이키의 운동화 생산 시장점유율이 42%인 데다, 12개월 선행 자기자본이익률(12MF ROE)은 39%를 기록하는 등 주가를 뒷받침할 것이란 평가다. 나이키의 이달 23일(현지 시간) 기준 종가는 120.97달러로 전거래일 대비 1.23% 상승 마감했다.

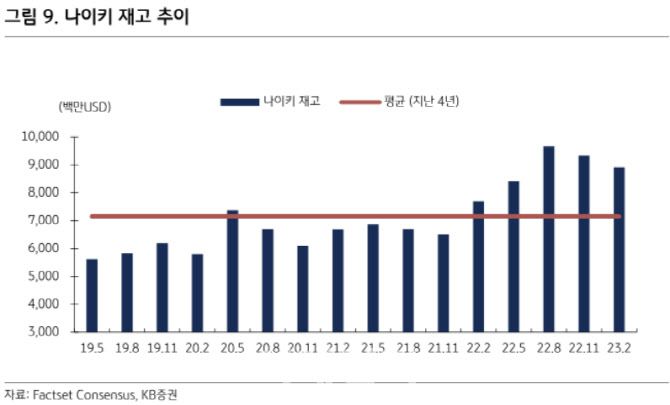

나이키 역시 수요 개선 전망을 바탕으로 2023회계연도 매출 가이던스를 전년 대비 한자릿수 초반 증가에서 후반으로 상향 조정한 바 있다. 3분기 재고 금액도 89억달러로 전년 대비 16% 증가했지만 전분기보다 5% 감소하면서 긍정적인 요인으로 꼽힌다.

유 연구원은 “재고 처리를 위한 단기 할인에 따른 마진 압박이 예상되나, 재고 수준은 상반기에 정상화될 전망”이라고 말했다.