[이데일리 양지윤 기자] 대신증권은 16일 진에어에 대해 3분기 실적은 예상을 하회했지만 4분기 일본을 중심으로 한 여객 회복이 가시화되고 있어 긍정적 시각을 유지한다고 밝혔다. 투자의견 매수, 목표주가 2만1000원을 유지했다. 진에어(272450)의 16일 종가는 1만4400원이다.

양지환 대신증권 연구원은 “10월부터 수익성 및 단위당 운임(Yield)이 높은 일본 노선의 여객수요가 크게 증가하고 있어 4분기에는 영업이익이 흑자로 전환될 것으로 전망한다”고 밝혔다.

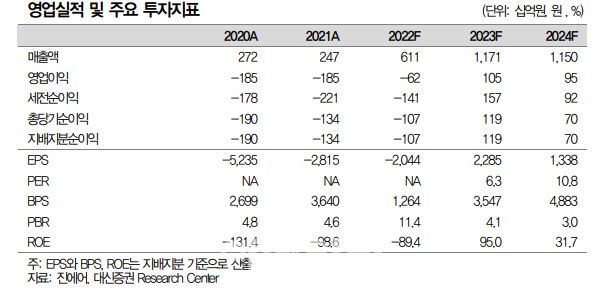

진에어는 3분기 영업손실이 174억원으로 지난해 같은 기간보다 적자폭이 271억원 축소됐다고 공시했다. 같은 기간 매출은 1745억원으로 188% 늘었다. 당기순손실은 410억원으로 179억원 줄었다. 3분기 실적은 대신증권과 시장 컨센서스를 소폭 하회한 수준이다.

|

양지환 대신증권 연구원은 “10월부터 수익성 및 단위당 운임(Yield)이 높은 일본 노선의 여객수요가 크게 증가하고 있어 4분기에는 영업이익이 흑자로 전환될 것으로 전망한다”고 밝혔다.

진에어는 3분기 영업손실이 174억원으로 지난해 같은 기간보다 적자폭이 271억원 축소됐다고 공시했다. 같은 기간 매출은 1745억원으로 188% 늘었다. 당기순손실은 410억원으로 179억원 줄었다. 3분기 실적은 대신증권과 시장 컨센서스를 소폭 하회한 수준이다.

3분기 누적 실적은 매출액 3684억원, 영업손실은 789억원, 당기순손실 1007억원을 기록했다. 지난해 같은 기간보다 매출은 2004억원 늘었다. 영업손실과 당기순손실도 각각 745억원, 807억원 줄었다.

진에어는 3분기 실적에 대해 “환율 상승, 고유가 및 코로나19 재확산 등 어려운 환경이 지속됐으나 국제선 공급량 증대 등을 통한 사업량 회복으로 전년 동기 대비 매출이 증가하고 적자 폭이 감소했다”고 설명했다.

양 연구원은 “항공 사업량과 영업비용은 추정치에 부합하였으나 국제선 여객 일드가 예상을 하회하면서 매출액이 예상보다 적었다”고 짚었다.

3분기 국제선 공급(ASK)은 10.3억Km, 수송(RPK)은 7.8억Km로 예상치에 부합한다고 평가했다. 반면 국제선 여객 일드는 77.9원/Km로 추정치 100.3원/km에 비해 약 22.4원 낮았다.

그는 “3분기 국제선 여객 일드가 예상보다 낮았던 이유는 3분기부터 동남아 노선 공급을 늘리면서 항공권 가격이 하락한 점, 프로모션 진행 때문으로 보인다”고 짚었다.

아울러 지난달 27일 신종자본증권 620억원 발행을 통한 자본확충으로 자본잠식 리스크에서도 벗어난 것으로 판단했다.

그는 “최근 유가 및 환율도 동사에 우호적인 방향으로 변화하고 있어 영업 및 영업외 손익에 긍정적인 영향을 기대한다”고 말했다.