수주산업에 환율 긍정적…강재 가격 등 원자잿값도 하락

3분기 흑자전환 앞둔 현대重도 '보수경영' 유지 전략

고금리 따른 금융비용 상승에 경기침체 수주 감소 우려

3분기 흑자전환 앞둔 현대重도 '보수경영' 유지 전략

고금리 따른 금융비용 상승에 경기침체 수주 감소 우려

[이데일리 함정선 기자] 후판 등 원자잿값 하락과 환율 상승에 따른 환차익 등 호재에도 국내 조선사들이 비상경영을 이어가면서 고삐를 죄고 있다. 당장 올해 수주목표의 70~80% 수준을 달성했지만 향후 글로벌 경기침체에 따른 수주 위축이 악재로 작용할 수 있다는 우려 때문이다. 환차익과 원자잿값 하락 등 대외변수를 3분기 실적에 반영하지 않겠다고 한 한국조선해양이 대표적이다.

31일 업계에 따르면 현대중공업그룹의 조선부문 중간지주사인 한국조선해양은 이르면 올해 3분기 조선부문이 소폭의 흑자를 낼 것으로 전망하고 있다. 지난해 3분기 원자잿값 상승에 따른 1조원 규모의 적자 발생 이후 1년 만이다. 이번 흑자전환은 고부가 선박 매출 증가와 설계 효율화 등에 따른 것으로, 환차익과 원자잿값 하락 등 대외변수를 반영하지 않았다는 게 한국조선해양 측 설명이다.

한국조선해양은 최근 실적발표 컨퍼런스콜에서 “환율에 따라 매출 변동이 커지는 것을 막기 위해 환 헤지를 이전보다 철저하게 설계했다”며 “아울러 글로벌 인플레이션 지속으로 후판 등 강재가에 대한 보수적인 접근이 필요한 상황”이라고 설명했다. 앞서 현대중공업은 올 1분기 1100원대였던 환율이 1200원대로 치솟으며 264억원의 환차익을 거둬 영업이익에 반영한 바 있다.

31일 업계에 따르면 현대중공업그룹의 조선부문 중간지주사인 한국조선해양은 이르면 올해 3분기 조선부문이 소폭의 흑자를 낼 것으로 전망하고 있다. 지난해 3분기 원자잿값 상승에 따른 1조원 규모의 적자 발생 이후 1년 만이다. 이번 흑자전환은 고부가 선박 매출 증가와 설계 효율화 등에 따른 것으로, 환차익과 원자잿값 하락 등 대외변수를 반영하지 않았다는 게 한국조선해양 측 설명이다.

|

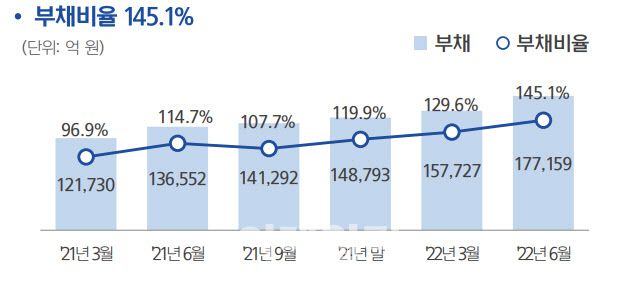

한국조선해양 부채비율 추이 |

한국조선해양은 최근 실적발표 컨퍼런스콜에서 “환율에 따라 매출 변동이 커지는 것을 막기 위해 환 헤지를 이전보다 철저하게 설계했다”며 “아울러 글로벌 인플레이션 지속으로 후판 등 강재가에 대한 보수적인 접근이 필요한 상황”이라고 설명했다. 앞서 현대중공업은 올 1분기 1100원대였던 환율이 1200원대로 치솟으며 264억원의 환차익을 거둬 영업이익에 반영한 바 있다.

업계에서는 포스코 등 철강사들도 글로벌 경영환경을 이유로 비상경영에 돌입했기 때문에 조선사들이 후판가 협상에서 가격 인하에 대한 큰 기대를 하기 쉽지 않다는 판단도 있다.

|

현대중공업이 건조해 지난 2020년 인도한 17만4000입방미터(㎥)급 LNG 운반선 (사진=한국조선해양) |

이와 함께 고금리 기조가 이어지고 글로벌 경기 침체가 올 수 있다는 점도 조선사로서는 보수경영 체제를 유지할 수밖에 없는 이유로 손꼽힌다.

조선사들은 계약 방식상 다른 업종의 기업에 비해 차입금 비율이 높은 편에 속해 금리에 민감한 편이어서다. 조선사는 선수금을 적게 받고 선박을 건조한 후 인도금을 절반 이상 받는 ‘헤비테일’ 방식으로 선박 계약을 진행하고 있고 이 때문에 배를 건조할 때 필요한 운영자금 등을 차입금으로 대신할 수밖에 없다.

지난해 사업보고서에 따르면 현대중공업그룹은 금리가 100bp(1bp=0.01%포인트) 오를 경우 이자 비용이 약 60억원 늘어날 수 있다고 추정하고 있고 대우조선해양은 약 152억원가량 증가할 수 있다고 봤다.

글로벌 경기 침체 국면을 맞이하면 현재의 수주 호황도 끝날 수밖에 없다. 이미 전 세계 선박 발주량은 지난해에 비해 감소 추세로 돌아선 상태다. 영국 조선해운시황 분석기관 클락슨리서치에 따르면 상반기 누계 발주량은 2148만CGT로 지난해 동기 3058만CGT 대비 30% 감소했다.

여기에 내년에나 흑자전환을 노리고 있는 삼성중공업과 대우조선해양의 경우 우려 요소가 더 많다. 삼성중공업은 약 50억달러에 이르는 러시아 계약 물량이 발목을 잡을 수 있고, 대우조선해양은 25억달러 규모 러시아 물량에 더해 기업 구조조정에 따른 후폭풍이 남아 있다.

나이스신용평가는 “큰 폭의 원자재 가격 변동이 나타나지 않으면 올 하반기 점진적으로 수익성이 개선될 수 있다”며 “다만 경기 침체 등으로 신규 발주량이 크게 감소할 경우 선가 상승 추세가 둔화할 가능성도 배제할 수 없다”고 판단했다.