[머니투데이 홍순빈 기자]

약세장이 계속되면서 ELS(주가연계증권)·DLS(파생결합증권) 시장도 가라앉고 있다. 증권사들은 앞다퉈 높은 수익률을 제공하는 파생상품들을 내놨으나 투자자들의 관심을 끌지 못했다.

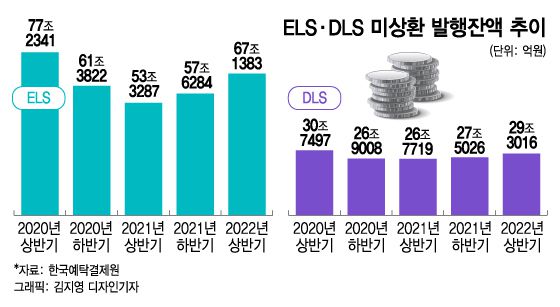

20일 한국예탁결제원에 따르면 이번 상반기 ELS 미상환 발행잔액은 67조1383억원으로 지난해 상반기(53조3287억원)보다 약 25.9% 증가했다. DLS 미상환 발행잔액도 29조3016억원으로 같은 기간 동은 약 9.4% 증가했다.

ELS는 계약 기간 내 기초자산인 주가지수 혹은 개별 종목의 가격이 일정 수준 밑으로 떨어지지 않으면 원금과 함께 약속한 이자를 주는 파생상품이다. DLS는 금리, 원자재, 환율 등을 기초자산으로 한 파생결합증권을 일컫는다.

|

약세장이 계속되면서 ELS(주가연계증권)·DLS(파생결합증권) 시장도 가라앉고 있다. 증권사들은 앞다퉈 높은 수익률을 제공하는 파생상품들을 내놨으나 투자자들의 관심을 끌지 못했다.

20일 한국예탁결제원에 따르면 이번 상반기 ELS 미상환 발행잔액은 67조1383억원으로 지난해 상반기(53조3287억원)보다 약 25.9% 증가했다. DLS 미상환 발행잔액도 29조3016억원으로 같은 기간 동은 약 9.4% 증가했다.

ELS는 계약 기간 내 기초자산인 주가지수 혹은 개별 종목의 가격이 일정 수준 밑으로 떨어지지 않으면 원금과 함께 약속한 이자를 주는 파생상품이다. DLS는 금리, 원자재, 환율 등을 기초자산으로 한 파생결합증권을 일컫는다.

ELS와 DLS의 미상환 발행잔액이 증가했다는 건 상환 조건을 충족하지 못한 경우가 늘어나고 있다는 걸 의미한다. 올해 들어 약세장 여파로 각국 주요 지수가 하락하면서 다수의 파생상품들이 수익을 내지 못한 것이다. 이에 따라 투자자들의 원금 손실 가능성도 높아지고 있다.

보통 ELS나 DLS는 수익을 얻으면 이를 재투자하는 경우가 많지만 조기 상환 금액이 줄어 투자금 자체가 줄었다. 이에 따라 신규 발행 자체도 감소했다.

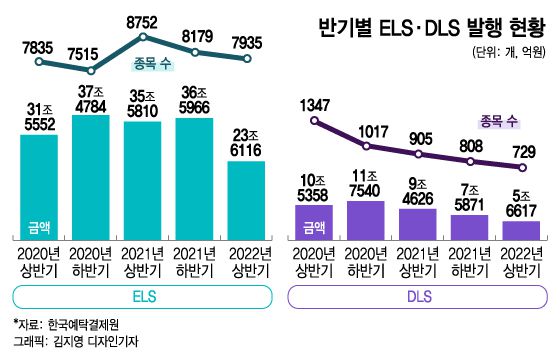

올 상반기 ELS 발행종목 수는 전년 동기 보다 9.3% 감소한 7935개, 발행금액은 같은 기간 33.6% 감소한 23조6116억원으로 집계됐다. DLS 발행종목 수도 19.4% 감소한 729개, 발행금액은 40.2% 감소한 5조6617억원을 기록했다.

정인지 유안타증권 연구원은 "지난 5,6월 글로벌 증시 약세 영향으로 증권사들의 ELS 조기 상환이 대거 실패로 돌아갔다"며 "미국 주요 기술주인 넷플릭스, 엔비디아, AMD 등이 급락하면서 관련된 ELS 녹인(knock-in·원금손실)이 발생했다"고 분석했다.

|

━

증권사, 고수익률 ELS 내놨지만 흥행 실패…"찐반등 와야 투자자들 다시 찾을 것"

━

그간 ELS와 DLS는 투자자들 사이에서 중위험·중수익 상품으로 인기를 끌었다.ELS와 DLS는 수익률이 조건에 따라 달라지는 원금 비보장형 상품이나 통상 기초자산이 40% 이상 급락하지 않으면 약속된 이자를 지급받을 수 있어 주식이나 가상화폐에 비해 원금 손실 위험이 적다는 평을 받았다.

하지만 코로나19(COVID-19) 이후 투자자산에 대한 직접투자 수요가 늘고 지난해 홍콩 H지수 폭락 사태 이후 파생상품에 대한 인기가 시들었다. 최근 증권사들이 연 20~30%대 고수익률을 목표로 ELS 상품을 출시했으나 연달아 흥행에 실패했다. 투자자들의 위험 회피 성향도 커진 영향이다.

미래에셋증권, 한국투자증권, KB증권 등이 테슬라, 엔비디아, AMD를 기초자산으로 하는 ELS를 내놨으나 청약 경쟁률은 10%도 채 되지 않았다.

증권사들도 증시가 나아질 때까지 ELS, DLS 신규 발행을 미루려는 분위기다. 한 증권사 관계자는 "장이 안 좋으면 재투자가 원활히 이뤄지지 않아 상품 발행에 제약이 생긴다"며 "증시가 좋아지길 기대하고 있다"고 했다.

다만 일각에선 올 하반기 증시가 반등하는 모습을 보이면 투자심리가 회복되면서 투자자들이 ELS, DLS 상품 시장으로 다시 눈길을 줄 것이란 의견도 나온다.

전균 삼성증권 연구원은 "최소 3분기까진 상반기와 같이 저조한 발행과 낮은 상환 추세가 지속될 가능성이 높다"며 "4분기 이후 금융시장 환경이 변함에 따라 투자자들의 자금이 유입될 것으로 보인다"고 말했다.

홍순빈 기자 binihong@mt.co.kr

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>