한국신용평가 조선업 정기평가

"올해 실적회복은 쉽지 않을 듯"

러시아 수주잔고 있는 삼성중·대조양 살펴야

친환경 선박수요 수혜…중장기 실적회복 기대

"올해 실적회복은 쉽지 않을 듯"

러시아 수주잔고 있는 삼성중·대조양 살펴야

친환경 선박수요 수혜…중장기 실적회복 기대

[이데일리 권소현 기자] 신조선가는 상승세를 이어가고 있지만 올해 조선사 수익성 개선은 쉽지 않을 것이란 분석이 나왔다. 올해 실적에 반영되는 선가는 지난해 상반기 이전에 수주한 선박에 대한 것으로 지금보다는 낮은데다 원자재가 상승에 따른 부담도 여전하기 때문이다.

다만 작년 하반기 이후 수주한 선박의 선가가 올랐고 환율이 상승한데다 최근 후판 가격이 하락전환해 조선사들의 실적은 점진적으로 안정될 것이란 전망이다.

8일 한국신용평가에 따르면 클락슨 프라이스 인덱스는 162포인트로 2020년 말 대비 29% 가량 상승했다. 해운 호황과 조선사 협상력 제고, 환경 규제에 따른 친환경 선박 발주 등이 맞물리면서 신조선가 상승세가 이어지고 있는 것이다.

다만 작년 하반기 이후 수주한 선박의 선가가 올랐고 환율이 상승한데다 최근 후판 가격이 하락전환해 조선사들의 실적은 점진적으로 안정될 것이란 전망이다.

|

8일 한국신용평가에 따르면 클락슨 프라이스 인덱스는 162포인트로 2020년 말 대비 29% 가량 상승했다. 해운 호황과 조선사 협상력 제고, 환경 규제에 따른 친환경 선박 발주 등이 맞물리면서 신조선가 상승세가 이어지고 있는 것이다.

한신평은 “LNG선 수요 확대 등을 고려하면 선가 상승 추세는 당분간 지속될 것”이라며 “특히 작년 말 이후 LNG선 발주가 증가하고 있는 가운데 LNG선가 상승이 지속되고 있는 점은 긍정적”이라고 평가했다.

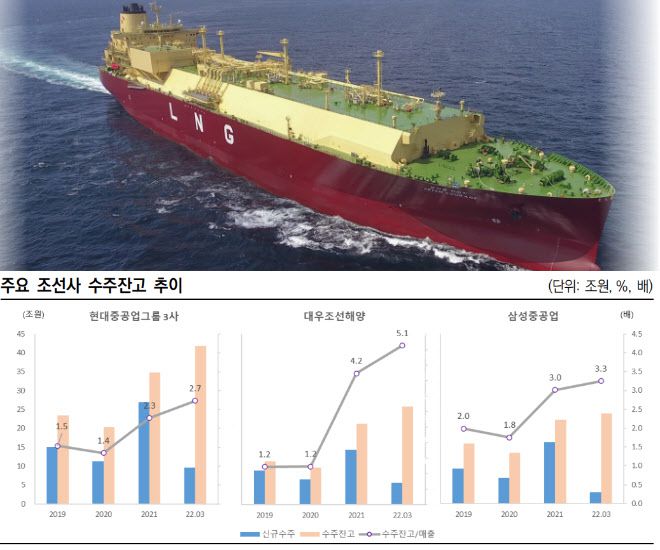

한신평은 국내 조선사 수주도 양호하다고 판단했다. 2020년 하반기 이후 신규 수주가 급증하면서 국내 조선 3사의 수주잔고가 크게 확충됐고, 올들어서는 상반기에 이미 연간 수주 목표량의 70% 이상을 채웠다.

하지만 올해 실적으로 인식하는 2020년 이전부터 2021년 상반기까지 수주분 선가 수준이 지금보다 낮은 수준이어서 올해 수익성 개선은 쉽지 않을 것으로 내다봤다.

올들어 공급망 차질, 러시아의 우크라이나 침공 등으로 원자재값이 상승한 것도 부담으로 작용할 것으로 전망했다.

특히 서방의 러시아 제재로 러시아 관련 프로젝트 대금을 수취하기 어려운 상황인 만큼 이 부분도 주목해야 할 부분으로 꼽힌다.

한신평은 “현대중공업그룹은 러시아 관련 프로젝트가 일부 존재하지만 그 규모는 유의미하지 않다”며 “반면 삼성중공업과 대우조선해양의 경우 각각 약 50억달러, 10억달러 수준의 관련 잔고가 있어 러시와 관련 프로젝트 진행 경과와 대금 수취 여부를 살펴봐야 한다”고 설명했다.

중장기적으로 보면 조선사 실적은 회복될 것으로 전망했다. 한신평은 “탄소중립 흐름이 빨라지면서 선박 교체 수요가 확대될 텐데 사업 경쟁력에서 글로벌 선두권에 있는 국내 조선사가 그 수혜를 입을 것”이라며 “이미 강재가 인상분 이상으로 선가가 상승해 중장기 실적 회복 전망은 여전히 유효하다”고 말했다.

이에 따라 한신평은 현대중공업(329180)과 현대삼호중공업의 등급을 각각 ‘A-’와 ‘BBB+’로 유지했다. 현대삼호중공업 기업어음 등급은 ‘A3+’로 유지했다. 등급전망은 ‘안정적’이다.