[이데일리 안혜신 기자] SK증권은 30일 현대미포조선(010620)에 대해 대형 조선사보다 실적 회복이 빠를 것으로 전망했다. 투자의견은 ‘매수’, 목표가는 9만7000원을 유지했다. 지난 27일 기준 종가는 8만3200원이다.

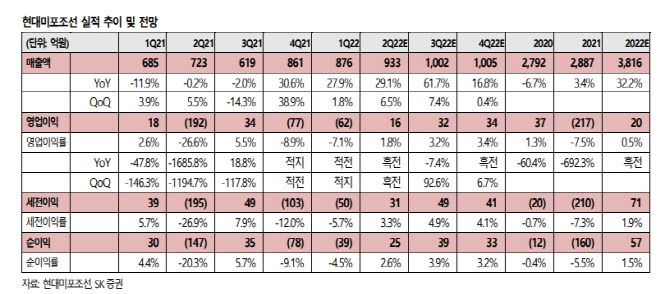

현대미포조선의 1분기 실적은 다른 조선사들도 그랬듯이 후판 가격 인상이 악재로 반영되며 기대했던 수준을 하회했다. 하지만 올해 선가가 올랐을 뿐 아니라 중형 조선사이기 때문에 가장 빠르게 수익성 개선이 이뤄질 것이라는 전망이다. 유승우 연구원은 “지난해 수주한 물량들이 올해 본격적인 건조에 들어가며 외형 성장과 함께 고정비 커버 효과가 커지는 구간이 올해 하반기”라면서 “게다가 1분기 강재가 인상으로 인한 충당금을 설정한 바 있어 추가적인 실적 악재 우려는 제한적”이라고 분석했다.

4월 말 기준 연초대비 수주량은 17억9200만달러로 전년 동기 연초대비 수주량 20억6300만달러 대비 13.1% 적게 수주했지만 이미 올해 수주목표인 36억달러를 49.8% 달성한 상태다. 이에 올해 영업이익 추정치는 202억원으로 전망되며 1분기 영업손실을 대폭 만회할 전망이다.

현대미포조선의 1분기 실적은 다른 조선사들도 그랬듯이 후판 가격 인상이 악재로 반영되며 기대했던 수준을 하회했다. 하지만 올해 선가가 올랐을 뿐 아니라 중형 조선사이기 때문에 가장 빠르게 수익성 개선이 이뤄질 것이라는 전망이다. 유승우 연구원은 “지난해 수주한 물량들이 올해 본격적인 건조에 들어가며 외형 성장과 함께 고정비 커버 효과가 커지는 구간이 올해 하반기”라면서 “게다가 1분기 강재가 인상으로 인한 충당금을 설정한 바 있어 추가적인 실적 악재 우려는 제한적”이라고 분석했다.

|

4월 말 기준 연초대비 수주량은 17억9200만달러로 전년 동기 연초대비 수주량 20억6300만달러 대비 13.1% 적게 수주했지만 이미 올해 수주목표인 36억달러를 49.8% 달성한 상태다. 이에 올해 영업이익 추정치는 202억원으로 전망되며 1분기 영업손실을 대폭 만회할 전망이다.

유 연구원은 “우수한 수익성으로 프리미엄을 받을 전망”이라면서 “지난 소(小) 싸이클이었던 2018년 대형 조선사들은 빅배스(한국조선해양 영업이익률 -3.59%, 삼성중공업 영업이익률 -7.7%)에 허덕이며 구조조정을 거칠 때 현대미포조선은 영업이익률 3.09%의 양호한 수익성 보였다”고 말했다. 이는 당시 약 33.5% 수준의 밸류에이션 프리미엄으로 이어진 바 있다는 설명이다.

유 연구원은 “결론적으로 상반기 조선사들은 실적 악재가 있었지만 중소형 조선사인 현대미포조선은 작년에 수주한 선박들의 건조가 올해 하반기 본격화되며 외형 성장과 함께 고정비 커버 효과가 커질 전망”이라면서 “실적 개선세가 대형 조선사들 대비 빠를 것”이라고 강조했다. 그는 이어 “4월까지 누적 수주량도 연간 수주 목표의 절반 수준을 이미 달성한 상황”이라면서 “이러한 부분은 대형 조선사들 대비 프리미엄 요소”라고 덧붙였다.