[이데일리 안혜신 기자] 하이투자증권은 10일 한국가스공사(036460)에 대해 금리상승과 유가 상승, 인플레이션 등이 우호적으로 작용할 것으로 봤다. 투자의견 ‘매수’, 목표가는 5만8000원으로 신규 분석을 시작했다. 전날 기준 종가는 4만3850원이다.

전유진 연구원은 “가스사업은 올해 적정 투자 보수 상향으로 전년 대비 이익이 증가하겠고, 해외 사업도 유가와 천연가스 강세가 긍정적으로 작용할 전망”이라면서 “특히 2분기부터 호주 프리루드(Prelude) 가동이 정상화 됨에 따라 올해는 가격(Q), 물량(P) 상승을 온전히 누릴 수 있을 것”이라고 말했다.

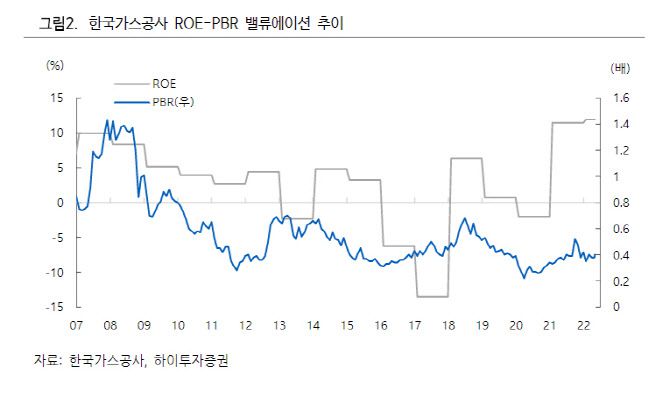

한국가스공사는 국내 천연가스 도매업체로, 도매요금은 원료비와 총괄원가에 따라 결정되는데, 원료비 연동제에 따라 비용 전반이 시차를 두고 모두 반영돼 이익은 안정적이라고 봤다. 사실상 총괄 원가의 투자 보수액을 결정하는 적정 투자 보수율과 요금 기저가 가장 중요한데, 이는 금리와 유가 등 외부변수에 따라 결정되고 있어 자체적인 영업활동보다는 외부요인이 이익에 있어 훨씬 더 중요한 요소로 작용하고 있다.

전유진 연구원은 “가스사업은 올해 적정 투자 보수 상향으로 전년 대비 이익이 증가하겠고, 해외 사업도 유가와 천연가스 강세가 긍정적으로 작용할 전망”이라면서 “특히 2분기부터 호주 프리루드(Prelude) 가동이 정상화 됨에 따라 올해는 가격(Q), 물량(P) 상승을 온전히 누릴 수 있을 것”이라고 말했다.

|

한국가스공사는 국내 천연가스 도매업체로, 도매요금은 원료비와 총괄원가에 따라 결정되는데, 원료비 연동제에 따라 비용 전반이 시차를 두고 모두 반영돼 이익은 안정적이라고 봤다. 사실상 총괄 원가의 투자 보수액을 결정하는 적정 투자 보수율과 요금 기저가 가장 중요한데, 이는 금리와 유가 등 외부변수에 따라 결정되고 있어 자체적인 영업활동보다는 외부요인이 이익에 있어 훨씬 더 중요한 요소로 작용하고 있다.

천연가스 도매사업 이익에 가장 중요한 요인인 적정 투자 보수율은 올해 4.4%로 결정됐다. 전년 대비 0.4% 인상된 것으로, 이에 따라 2022년 별도 기준 가스 판매 영업이익은 전년비 22.4% 늘어난 1조2300억원을 예상했다.

전 연구원은 “유가 강세로 인한 자기 자본 비중 및 요금 기저 확대, 금리 인상 등은 내년 이익에도 우호적으로 작용할 전망”이라면서 “해외사업은 유가, 천연가스 강세에 따른 이익증가를 예상한다”고 전망했다.

특히 2021년 화재로 가동 중단됐던 호주 프리루드 상업생산이 5월 재개돼 2분기부터는 Q, P 상승에 따른 이익 기여도가 커질 전망이다.

전 연구원은 “100달러 수준의 현재 유가가 연말까지 지속될 경우 생산 중단으로 전년도에 환입하지 못했던 손상차손환입까지도 기대해 볼 수 있다”면서 “금리 상승과 에너지 가격 강세에 따른 인플레이션, 불안한 대외여건 등이 오히려 긍정적으로 작용하고 있다”고 전했다. 그는 이어 “2021년말 기준 1조8000억원에 달하는 누적 미수금이 최대 우려요인으로 남아있지만 5월 가스요금 인상으로 일부 회수할 수 있게 됐고, 올해 투자 보수액 상향으로도 상쇄될 수 있어 크게 우려할 요소는 아니다”라고 덧붙였다.