물류비 등 부담 증가에 지난해 영업이익률 1% 아래

철강 가격 상승에 유가 상승 등 수익 개선 기여 전망

1분기 실적 시장 기대 웃돌 것으로 기대

철강 가격 상승에 유가 상승 등 수익 개선 기여 전망

1분기 실적 시장 기대 웃돌 것으로 기대

[이데일리 함정선 기자] 지난해 국내 종합상사 4곳 중 가장 부진한 영업이익률을 기록했던 현대코퍼레이션(011760)이 올해 실적 빠르게 실적을 개선할 것이라는 전망이 나오고 있다.

철강 등 원자재 가격 상승과 러시아와 우크라이나 간 전쟁에 따른 유가 상승이 호재로 작용, 영업이익률 1%대를 회복할 수도 있다는 분석이다. 또한 자동차부품 판매업 등 신규 사업에서 성장도 본격화할 수 있다는 기대도 커지고 있다.

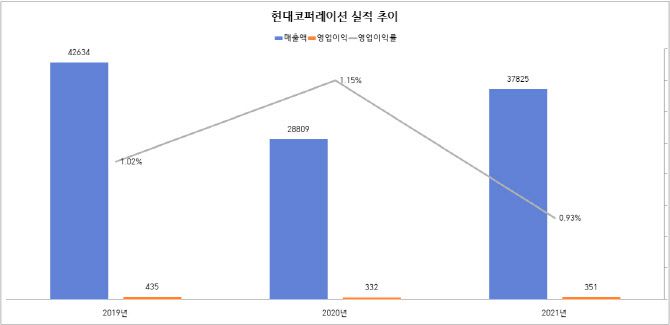

19일 금융감독원 전자공시시스템에 따르면 지난해 연결 재무제표 기준 현대코퍼레이션은 영업이익률 0.93%를 기록했다. 트레이딩(중개무역)에서 수수료를 챙기는 종합상사의 사업 특성 상 영업이익률이 1~2%로 낮은 수준이지만, 현대코퍼레이션은 지난해 종합상사 4곳 중 유일하게 1% 이하 영업이익률을 기록했다. 코로나19 여파에 따른 해운 운임 상승에 따른 물류비 등이 부담으로 작용했다는 평가다.

철강 등 원자재 가격 상승과 러시아와 우크라이나 간 전쟁에 따른 유가 상승이 호재로 작용, 영업이익률 1%대를 회복할 수도 있다는 분석이다. 또한 자동차부품 판매업 등 신규 사업에서 성장도 본격화할 수 있다는 기대도 커지고 있다.

19일 금융감독원 전자공시시스템에 따르면 지난해 연결 재무제표 기준 현대코퍼레이션은 영업이익률 0.93%를 기록했다. 트레이딩(중개무역)에서 수수료를 챙기는 종합상사의 사업 특성 상 영업이익률이 1~2%로 낮은 수준이지만, 현대코퍼레이션은 지난해 종합상사 4곳 중 유일하게 1% 이하 영업이익률을 기록했다. 코로나19 여파에 따른 해운 운임 상승에 따른 물류비 등이 부담으로 작용했다는 평가다.

금융정보업체 에프앤가이드가 제시한 현대코퍼레이션의 1분기 영업이익은 94억원, 매출은 1조174억원으로 영업이익률은 0.92%를 기록할 것으로 추산된다. 그러나 최근 증권가에서는 최근 철강 가격 상승에 따른 수익 개선으로 이보다 높은 매출과 영업이익 달성이 가능하다는 전망이 나온다.

하이투자증권은 현대코퍼레이션의 1분기 연결기준 영업이익은 전년 동기 대비 102.9% 증가한 142억원, 매출은 66.6% 증가한 1조2535억원에 이를 것으로 내다봤다. 지난 2월 러시아가 우크라이나를 침공하며 수급불균형이 심화해 철강 가격이 상승했고, 유럽연합(EU)이 러시아와 벨라루스산 철강수입을 금지함에 따라 EU로 수출이 확대하며 철강부문 매출이 상승했기 때문이라는 분석이다. 현대코퍼레이션의 철강부문 매출은 지난해 기준 전체 사업의 35.5%의 비중을 차지, 차량소재에 이어 두 번째로 규모가 크다.

이와 함께 매출 비중이 35.9%로 가장 큰 차랑소재부문에서는 석유화학부문이 유가상승 등에 따른 제품 가격 상승으로 매출 증가에 기여하리라는 전망이 나온다.

이처럼 실적 개선 속도가 빨라지면 신규 사업에서도 수익이 가시화할 수 있다는 분석이 나온다. 현대코퍼레이션은 지난해 3월 자동차·자동차부품 제조·판매업 등을 사업 목적에 추가하며 신규 사업을 본격화하고 있다.

러시아 합작법인을 통해 부품용 플라스틱 사출·도장 공장을 건설하고, 차량용 플라스틱 부품 생산업체인 신기인터모빌의 인수 협상을 벌이는 등 제조업 진출에 적극적인 모습을 보였으며 지난해 12월에는 국내 한 기계부품 회사 지분을 인수하고자 양해각서(MOU)도 체결했다.

또한 올해는 투자전문 기업으로 거듭나겠다는 목표를 세우고 관련 사업목적을 정관에 추가하기도 했다.

이상헌 하이투자증권 연구원은 “올해 철강부문 수익개선 등으로 실적 턴어라운드가 가속화할 것”이라고 평가했다.

|

(단위=억원, 자료=현대코퍼레이션) |