|

삼성전자가 '6만 전자' 늪에서 좀처럼 헤어 나오지 못하고 있지만 개인투자자들은 반등 기대감을 거두지 않으며 매수 강도를 높이고 있다.

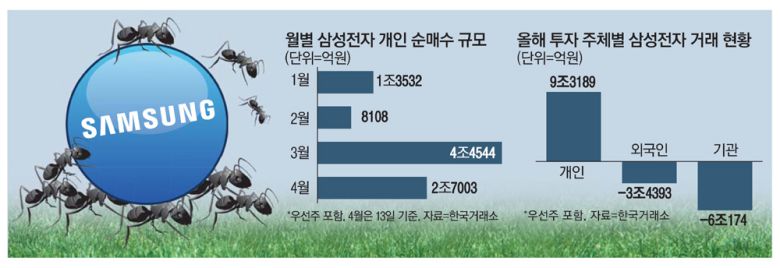

13일 한국거래소에 따르면 올해 개인투자자들의 삼성전자 순매수 규모는 9조3189억원(우선주 포함)에 달한다. 코스피 전체 순매수 규모(15조3873)의 60%에 육박하는 수치다.

개인투자자들의 코스피 순매수 금액에서 삼성전자 비중은 이달 들어 67%까지 높아졌다. 우선주를 포함해 9거래일 동안 2조7002억원을 쓸어 담았다. 지난 1월과 2월 두 달에 걸친 순매수 규모(2조1641억원)보다 많다.

이처럼 삼성전자에 대한 개인투자자들의 러브콜이 이어지고 있지만 수익을 내기까지는 시간이 필요할 것으로 보인다. 한국거래소에 따르면 개인은 올해 삼성전자를 평균 7만278원에 순매수한 것으로 추정된다. 이날 종가(6만8700원)와 비교하면 2.3% 손실이 난 셈이다.

삼성전자의 부진에 증권가의 전망도 연초보다 부정적으로 바뀌고 있다. 증권사들의 목표주가는 '10만 전자'를 밑돌고 있다. 에프앤가이드에 따르면 이날 기준 삼성전자의 목표주가는 9만7889원이다. 이달 들어서만 KB증권, 하나금융투자, 하이투자증권, 유진투자증권 등이 삼성전자의 목표주가를 낮췄다.

우선 반도체 업종을 둘러싼 환경이 우호적이지 않다. 인플레이션이 불러올 경기 둔화 우려가 반도체 시장에 먹구름을 드리우고 있기 때문이다. 이승우 유진투자증권 연구원은 "인플레이션이 전방위적으로 확산되면서 비필수재인 정보기술(IT) 내구재에 대한 가계의 수요 둔화 가능성을 무시할 수 없다"며 "물가 상승이 둔화된다는 신호가 확인될 때까지 주가가 반등하기는 어려울 것"이라고 설명했다.

비메모리 반도체에 대한 실망감이 반등을 막고 있다는 분석도 나온다. 삼성전자의 목표주가를 10만1000원에서 9만5000원으로 내린 김경민 하나금융투자 연구원은 "비메모리 반도체 사업에 적용하던 주가수익비율(PER) 밸류에이션을 30배에서 15배로 낮췄다"며 "목표주가 하향은 비메모리 반도체 사업에 대한 낮아진 기대감을 반영한 것"이라고 말했다.

다만 삼성전자 주가가 바닥권이라는 점에는 이견이 없었다. 악재를 이미 상당 부분 반영한 가운데 실적이 개선될 여지가 보인다는 이유에서다. 김경민 연구원은 "삼성전자의 비메모리 반도체 4나노미터(㎚) 수율이 여전히 높지 않지만 나아지고 있다"며 "북미 고객사들로부터 수주 흐름도 점차 개선되고 있다"고 전했다.

전문가들은 삼성전자 주가의 추세적 반등을 위해선 메모리 반도체 가격 반등 외에도 추가적인 모멘텀이 필요하다고 진단한다. 김동원 KB증권 연구원은 "거시경제 불확실성이 커지면서 하반기 메모리 가격 반등에 대한 의구심이 있다"며 "삼성전자 주가 반등을 위해선 엑시노스 등 자체 애플리케이션 프로세서(AP) 조달 비중 확대, 파운드리 수율 개선, 인수·합병(M&A)을 통한 성장동력 확보가 필요하다"고 짚었다. 삼성전자를 비롯한 대형주가 부진한 동안 증권가에서는 오히려 중소형주 투자가 상대적으로 유망하다는 분석이 나온다.

이날 한국거래소에 따르면 올해 들어서만 코스피 대형주는 8.24% 하락했다. 같은 기간 코스피 하락률(-8.77%)을 고려하면 대형주가 지수 전체를 끌어내린 것이다.

반면 같은 기간 중형주는 3.47% 하락하는 데 그쳤고 소형주는 2.32% 상승했다.

[박윤예 기자 / 강민우 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]